НАЦІОНАЛЬНА КОМІСІЯ З ЦІННИХ ПАПЕРІВ ТА ФОНДОВОГО РИНКУ

РІШЕННЯ

від 23.09.2021 р. № 822

Зареєстровано в Міністерстві юстиції України

24 листопада 2021 р. за № 1531/37153

Щодо встановлення критеріїв для визнання особи кваліфікованим інвестором

Відповідно до пункту 13 частини першої статті 8 Закону України “Про державне регулювання ринків капіталу та організованих товарних ринків” та пункту 6 частини першої статті 6, підпункту “в” пункту 7 частини першої статті 6, пункту 1 частини другої статті 6 Закону України “Про ринки капіталу та організовані товарні ринки” Національна комісія з цінних паперів та фондового ринку

ВИРІШИЛА:

1. Затвердити Критерії для визнання особи кваліфікованим інвестором, що додаються.

2. Затвердити Методику розрахунку власних коштів, для цілей визнання юридичної особи кваліфікованим інвестором, що додається.

3. Департаменту нагляду за станом корпоративного управління та корпоративними фінансами (Жупаненко В.) забезпечити:

подання цього рішення на державну реєстрацію до Міністерства юстиції України

оприлюднення цього рішення на офіційному вебсайті Національної комісії з цінних паперів та фондового ринку.

4. Це рішення набирає чинності з дня його офіційного опублікування.

5. Контроль за виконанням цього рішення покласти на члена Національної комісії з цінних паперів та фондового ринку Лібанова М.

Голова Комісії

Руслан МАГОМЕДОВ

Протокол засідання Комісії

від 23 вересня 2021 р. № 45

ЗАТВЕРДЖЕНО

Рішення Національної комісії з цінних паперів та фондового ринку

23 вересня 2021 року № 822

Критерії для визнання особи кваліфікованим інвестором

1. Відповідно до пункту 6 частини першої статті 6 Закону України “Про ринки капіталу та організовані товарні ринки” кваліфікованими інвесторами визнаються іноземні фінансові установи, які здійснюють діяльність на ринках капіталу Європейського Союзу, Великої Британії, Сполучених Штатів Америки, Канади та Японії, за умови наявності відповідної авторизації.

2. Відповідно до пункту 1 частини другої статті 6 Закону України “Про ринки капіталу та організовані товарні ринки” правочини, щодо фінансових інструментів, які укладалися протягом останніх чотирьох кварталів, для визнання особи кваліфікованим інвестором, є значними, якщо:

а) загальна сума таких правочинів становить не менше 150 тис. грн. і ринкова вартість майна (робіт, послуг), що є його предметом, становить 10 і більше відсотків вартості активів товариства, за даними останньої річної фінансової звітності – у випадку звернення юридичної особи до інвестиційної фірми;

б) загальна сума таких правочинів становить не менше 50 тис. грн. і вартість предмету правочину перевищує 5 відсотків сукупного річного доходу особи – у випадку звернення фізичної особи до інвестиційної фірми.

Директор департаменту

нагляду за станом

корпоративного управління та

корпоративними фінансами

Віктор ЖУПАНЕНКО

ЗАТВЕРДЖЕНО

Рішення Національної комісії з цінних паперів та фондового ринку

23 вересня 2021 року № 822

Зареєстровано

в Міністерстві юстиції України

24 листопада 2021 р. за № 1532/37154

Методика розрахунку власних коштів, для цілей визнання юридичної особи кваліфікованим інвестором

1. Показник “власні кошти” для цілей визнання юридичної особи кваліфікованим інвестором розраховується станом на кінець фінансового року, що передує визнанню особи, як кваліфікованого інвестора, за формулою:

ВК = К1 + К2,

де ВК – власні кошти;

К1 – капітал першого рівня;

К2 – капітал другого рівня.

При цьому К2 £ К1.

Якщо К2 більше К1, то до розрахунку власних коштів включається показник К2 у розмірі, що дорівнює К1.

2. Капітал другого рівня (К2) розраховується за формулою:

К2 = ВНСК + ДОА,

де – ВНСК – внески до незареєстрованого статутного капіталу;

ДОА – капітал у дооцінках.

3.Капітал першого рівня розраховується за формулою:

К1 = ЗСК + РЕЗК + ДОДК + НП – В,

де ЗСК – зареєстрований статутний капітал;

РЕЗК – резервний капітал;

ДОДК – додатковий капітал;

НП – нерозподілений прибуток на початок звітного року;

В – відвернення.

4. Відвернення (В) розраховується за формулою:

В = ВИЛК + НСК + НЗ + РА,

де ВИЛК – вилучений статутний капітал;

НСК – неоплачений статутний капітал;

НЗ – непокриті збитки на початок звітного року;

РА – ризикові активи.

5.Ризикові активи (РА) розраховуються за формулою:

РА = ПДЗ + ДДЗН + КДЗП + НМАЗ + КВНА + ГУД + ВПА + ВМП + ФІСК + ФІФУ + ЦПНО + ЦПЗА + ВЕКС,

де ПДЗ – прострочена понад 30 днів дебіторська заборгованість. Прострочена понад 30 днів дебіторська заборгованість – це заборгованість, що виникає на 31-й календарний день після закінчення терміну обов’язкового платежу згідно з укладеним договором або семиденного строку виконання боржником обов’язку по оплаті, якщо термін обов’язкового платежу не передбачений договором (у випадку, якщо кредитор надіслав боржнику вимоги щодо негайного виконання зобов’язання);

ДДЗН – довгострокова дебіторська заборгованість, в тому числі пролонгована, термін сплати якої не настав. Під пролонгацією розуміється юридично зафіксований факт відстрочення погашення дебіторської заборгованості на певний термін від спочатку вказаного в договорі;

КДЗП – короткострокова дебіторська заборгованість, сумарний строк пролонгації якої перевищує 30 днів та термін сплати якої не настав (сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з урахуванням пролонгації строку погашення, яка перевищує 30 днів). Під сумарним терміном пролонгації розуміється загальний термін відстрочення погашення дебіторської заборгованості від спочатку вказаного в договорі;

НМАЗ – нематеріальні активи за залишковою вартістю;

КВНА – капітальні вкладення у нематеріальні активи;

ГУД – гудвіл;

ВПА – відстрочені податкові активи;

ВМП – витрати майбутніх періодів;

ФІСК – фінансові інвестиції у статутний капітал підприємств (крім приватних акціонерних товариств, акції яких перебувають у біржовому списку фондової біржі (допущені до торгів на організованому ринку), публічних акціонерних товариств та фінансових установ) у разі, якщо загальна сума таких інвестицій перевищує 15 відсотків статутного капіталу юридичної особи, що має намір одержати статус кваліфікованого інвестора, у розмірі такого перевищення;

ФІФУ – фінансові інвестиції у статутний капітал фінансових установ та пайові інвестиційні фонди у розмірі 10 і більше відсотків їх статутного капіталу (загальної номінальної вартості зареєстрованого випуску інвестиційних сертифікатів пайового інвестиційного фонду);

ЦПНО – фінансові інвестиції у цінні папери (балансова вартість цінних паперів), заборона щодо торгівлі якими на фондових біржах (на організованому ринку) не встановлена законодавством України, рішеннями НКЦПФР або рішеннями суду, що не перебувають в біржовому списку принаймні однієї з фондових бірж (допущені до торгів на організованому ринку), крім:

- державних облігацій України;

- казначейських зобов’язань України;

- державних деривативів;

- облігацій місцевих позик;

- депозитних сертифікатів Національного банку України;

- облігацій Державної іпотечної установи (ДІУ);

- іпотечних облігацій ДІУ;

- цінних паперів, емітованих (випущених) іноземною державою або відповідним державним органом іноземної держави, яка має міжнародний кредитний рейтинг не нижче інвестиційного рівня за класифікацією міжнародного рейтингового агентства, яке включене до переліку міжнародних рейтингових агентств, визнаних НКЦПФР;

- цінних паперів іноземних емітентів, допущених до торгівлі принаймні на одній з іноземних фондових бірж, що входять до переліку, затвердженого НКЦПФР;

- облігації міжнародних фінансових організацій;

ЦПЗА – фінансові інвестиції у цінні папери (балансова вартість цінних паперів), торгівля якими на організованому ринку (фондових біржах) заборонена законодавством України, рішеннями НКЦПФР або рішеннями суду (крім акцій приватних акціонерних товариств, які відповідно до законодавства України не допущені до торгів на організованому ринку (не можуть перебувати у біржовому списку фондової біржі), та векселів), а також цінних паперів, обіг яких зупинено на підставі рішення суду, рішення НКЦПФР або на інших підставах, установлених законодавством;

ВЕКС – векселі придбані та одержані, якщо цінні папери векселедавця не допущені до торгів на регульованому ринку (перебувають у біржовому реєстрі принаймні однієї з фондових бірж), та векселі, видані фізичними особами.

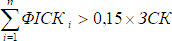

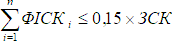

6. Показник ФІСК розраховується за формулою:

, якщо

ФІСК = 0, якщо

де ФІСКi – вартість фінансової інвестиції у статутний капітал підприємства (приватного акціонерного товариства, що не перебуває у біржовому списку фондової біржі; іншого акціонерного товариства, яке не має статусу ні публічного. ні приватного; іншого, ніж акціонерні, господарського товариства (крім фінансових установ) за відповідним i-підприємством;

n – кількість підприємств, у статутний капітал яких здійснені фінансові інвестиції;

ЗСК – статутний капітал підприємства.

7. Показник ФІФУрозраховується за формулою:

де ФІКi – вартість фінансової інвестиції у капітал i-фінансової установи, якщо розмір інвестиції становить 10 і більше відсотків статутного капіталу цієї фінансової установи;

n – кількість фінансових установ, у статутний капітал яких здійснені інвестиції у розмірі 10 і більше відсотків статутного капіталу.

ФІСj – вартість фінансової інвестиції у j-пайовий інвестиційний фонд, якщо розмір інвестиції становить 10 і більше відсотків загальної номінальної вартості зареєстрованого випуску інвестиційних сертифікатів;

m – кількість пайових інвестиційних фондів, у які здійснені інвестиції у розмірі 10 і більше відсотків загальної номінальної вартості зареєстрованого випуску інвестиційних сертифікатів.

8. Показник ЦПНО розраховується за формулою:

де ФІАТi – вартість фінансової інвестиції у капітал i-акціонерного товариства, акції яких не заборонені для торгівлі, не зупинені в обігу і не перебувають в біржовому списку принаймні однієї з фондових бірж (не допущені до торгів на організованому ринку);

n – кількість публічних та приватних, а також інших акціонерних товариств, акції яких не заборонені для торгівлі, не зупинені в обігу і не перебувають в біржовому списку принаймні однієї з фондових бірж (не допущені до торгів на організованому ринку). До таких акціонерних товариств не включаються акціонерні товариства, які попали до розрахунку показників ФІСК та ФІФУ;

ФІБОj – вартість фінансової інвестиції у j-випуск корпоративних облігацій (крім облігацій ДІУ) та Фонду гарантування вкладів фізичних осіб, які не заборонені для торгівлі, не зупинені в обігу і не перебувають в біржовому списку принаймні однієї з фондових бірж (не допущені до торгів на організованому ринку);

k – кількість випусків корпоративних облігацій підприємств та Фонду гарантування вкладів фізичних осіб, які не заборонені для торгівлі і не перебувають в біржовому списку принаймні однієї з фондових бірж (не допущені до торгів на організованому ринку);

ФІІСy – вартість фінансової інвестиції у y-випуск інвестиційних сертифікатів пайових інвестиційних фондів, які не заборонені для торгівлі, не зупинені в обігу і не перебувають в біржовому списку принаймні однієї з фондових бірж (не допущені до торгів на організованому ринку). Доних не включаються пайові інвестиційні фонди, які попали до розрахунку показника ФІФУ;

m – кількість випусків інвестиційних сертифікатів пайових інвестиційних фондів, які не заборонені для торгівлі і не перебувають в біржовому списку принаймні однієї з фондових бірж (не допущені до торгів на організованому ринку);

ФІІН – вартість фінансових інвестицій у сертифікати фондів операцій з нерухомістю (ФОН), іпотечні облігації (крім облігацій ДІУ), опціонні сертифікати та інші емісійні цінні папери, які не заборонені для торгівлі, не зупинені в обігу і не перебувають в біржовому списку принаймні однієї з фондових бірж (не допущені до торгів на організованому ринку).

9. Показник ЦПЗА розраховується за формулою:

ЦПЗА = (ЗАБак + ЗАБоб + ЗАБіс + ЗАБін) + (ЗУПак + ЗУПоб + ЗУПіс + ЗУПін),

де ЗАБак – вартість фінансових інвестицій у капітал публічних акціонерних товариств, акції яких заборонені для торгівлі на організованому ринку;

ЗАБоб – вартість фінансових інвестицій в корпоративні облігації, які заборонені для торгівлі на організованому ринку;

ЗАБіс – вартість фінансових інвестицій в інвестиційні сертифікати пайових інвестиційних фондів, які заборонені для торгівлі на організованому ринку;

ЗАБін – вартість фінансових інвестицій у сертифікати ФОН, іпотечні облігації, опціонні сертифікати та інші емісійні цінні папери, які заборонені для торгівлі на організованому ринку;

ЗУПак – вартість фінансових інвестицій у капітал акціонерних товариств, якщо обіг їх акцій зупинено;

ЗУПоб – вартість фінансових інвестицій в корпоративні облігації, обіг яких зупинено;

ЗУПіс – вартість фінансових інвестицій в інвестиційні сертифікати пайових інвестиційних фондів, обіг яких зупинено;

ЗУПін – вартість фінансових інвестицій у сертифікати ФОН, іпотечні облігації, опціонні сертифікати та інші емісійні цінні папери, обіг яких зупинено.

10. Показник ВЕКС розраховується за формулою:

де ВЕОДi – вартість i-векселя, одержаного від векселедавця – юридичної особи, цінні папери якого не перебувають в біржовому реєстрі принаймні однієї з фондових бірж (не допущені до торгів на регульованому ринку);

n – кількість векселів, одержаних від юридичних осіб, цінні папери яких не перебувають в біржовому реєстрі принаймні однієї з фондових бірж (не допущені до торгів на регульованому ринку);

ВЕПРj – вартість j-векселя придбаного, якщо цінні папери векселедавця – юридичної особи не перебувають в біржовому реєстрі принаймні однієї з фондових бірж (не допущені до торгів на регульованому ринку);

k – кількість векселів придбаних, якщо цінні папери векселедавців – юридичних осіб не перебувають в біржовому реєстрі принаймні однієї з фондових бірж (не допущені до торгів на регульованому ринку);

ВЕФОy – вартість y-векселя виданого фізичною особою або одержаного від векселедавця – фізичної особи;

m – кількість векселів, виданих та одержаних від векселедавців – фізичних осіб.

11. Показники, що використовуються для розрахунку власних коштів, формуються на основі даних бухгалтерського обліку та фінансової звітності відповідно до національних положень (стандартів) бухгалтерського обліку, а якщо юридичні особи, які мають намір одержати статус кваліфікованого інвестора, відповідно до законодавства складають фінансову звітність за міжнародними стандартами фінансової звітності – відповідно до цих стандартів.

Директор департаменту

нагляду за станом

корпоративного управління

та корпоративними фінансами

Віктор ЖУПАНЕНКО