Форма затверджена: наказ Мініфіну від 13.09.2016 р. № 818

Особливості заповнення:

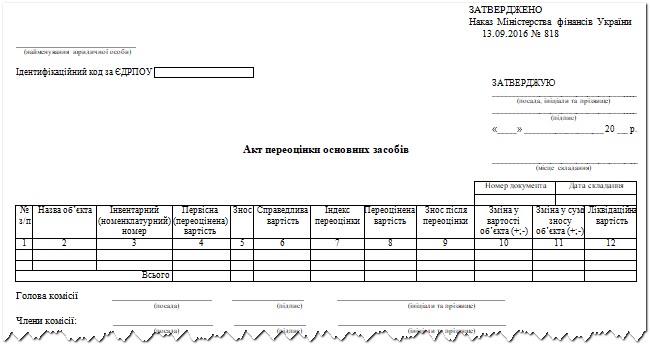

1. Акт переоцінки основних засобів застосовується для визначення суми дооцінки та уцінки об’єктів основних засобів відповідно до національних положень (стандартів) бухгалтерського обліку у державному секторі.

2. Інформація про основні засоби вноситься до акта із зазначенням назви об’єкта, інвентарного (номенклатурного) номера, первісної (переоціненої) та справедливої вартості, суми зносу, індексу переоцінки, суми переоціненої вартості та зносу після проведення переоцінки, суми зміни у вартості об’єкта та його зносу, ліквідаційної вартості. За відсутності даних у відповідних графах проставляється прочерк.

3. Акт складається в одному примірнику комісією, призначеною розпорядженням (наказом) керівника суб’єкта державного сектору, та затверджується керівником суб’єкта державного сектору.

Акт передається до бухгалтерської служби для перенесення інформації до облікових регістрів, про що робиться відмітка.