Затверджено: Наказ Мінфіну України від 22.11.2004 р. № 732

Особливості заповнення:

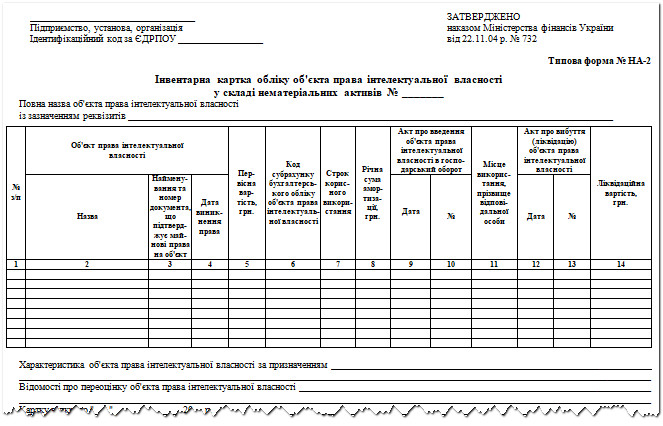

Інвентарна картка обліку об’єкта права інтелектуальної власності у складі нематеріальних активів застосовується для аналітичного обліку об’єктів права інтелектуальної власності, а також для аналітичного обліку групи однотипних за призначенням та умовами використання об’єктів, що надійшли в одному календарному місяці та одній відповідальній за їх використання особі.

Інвентарна картка ведеться в бухгалтерії на кожний об’єкт чи групу об’єктів права інтелектуальної власності, заповнюється в одному примірнику на основі “Акта введення в господарський оборот об’єкта права інтелектуальної власності у складі нематеріальних активів” (типова форма № НА-1).

У рядку “Повна назва об’єкта права інтелектуальної власності із зазначенням реквізитів” вказується назва об’єкта права інтелектуальної власності та назва документації, на підставі якої такий об’єкт введено в господарський оборот підприємства (договір на використання майнових прав інтелектуальної власності, ліцензійний договір тощо).

У графі “Код субрахунку бухгалтерського обліку об’єкта права інтелектуальної власності” зазначається код субрахунку бухгалтерського обліку.

У розділі “Характеристика об’єкта права інтелектуальної власності за призначенням” наводяться лише основні, притаманні цьому об’єкту ознаки або властивості. У випадку обліку групи об’єктів права інтелектуальної власності основні показники, що характеризують такі об’єкти, наводяться не за кожним об’єктом окремо, а в цілому за всією групою об’єктів права інтелектуальної власності, що враховуються в інвентарній картці.

Підставою для відміток в інвентарній картці про вибуття об’єкта права інтелектуальної власності є “Акт вибуття (ліквідації) об’єкта права інтелектуальної власності у складі нематеріальних активів” (типова форма № НА-3).