КАБІНЕТ МІНІСТРІВ УКРАЇНИ

ПОСТАНОВА

від 28 жовтня 2021 р. № 1120

Київ

Про внесення змін до постанови Кабінету Міністрів України від 12 серпня 2020 р. № 705

Кабінет Міністрів України постановляє:

1. Внести до постанови Кабінету Міністрів України від 12 серпня 2020 р. № 705 “Деякі питання надання дозволу на застосування спеціального транзитного спрощення” (Офіційний вісник України, 2020 р., № 67, ст. 2161) зміни, що додаються.

2. Ця постанова набирає чинності з дня її опублікування.

Прем’єр-міністр України

Д. ШМИГАЛЬ

ЗАТВЕРДЖЕНО

постановою Кабінету Міністрів України

від 28 жовтня 2021 р. № 1120

ЗМІНИ,

що вносяться до постанови Кабінету Міністрів України від 12 серпня 2020 р. № 705

1. Пункт 1 доповнити абзацами такого змісту:

“форму плану здійснення заходів з моніторингу відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення;

Порядок планування та здійснення митними органами моніторингу відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення.”.

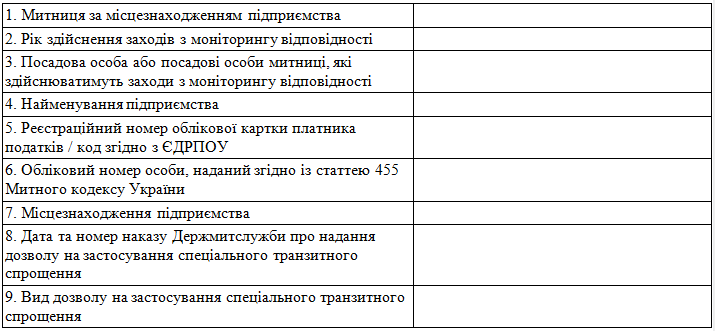

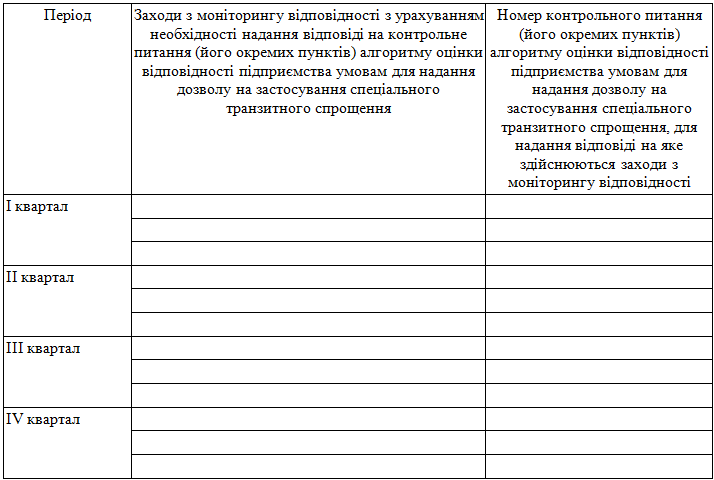

2. Доповнити постанову формою плану здійснення заходів з моніторингу відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення такого змісту:

“ЗАТВЕРДЖЕНО

постановою Кабінету Міністрів України

від 12 серпня 2020 р. № 705

ПЛАН

здійснення заходів з моніторингу відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення

“.

3. Доповнити постанову Порядком планування та здійснення митними органами моніторингу відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення такого змісту:

“ЗАТВЕРДЖЕНО

постановою Кабінету Міністрів України

від 12 серпня 2020 р. № 705

ПОРЯДОК

планування та здійснення митними органами моніторингу відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення

1. Цей Порядок визначає процедури планування і здійснення митними органами комплексу заходів з моніторингу відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення (далі – моніторинг відповідності).

2. У цьому Порядку під заходами з моніторингу відповідності слід розуміти заходи, передбачені частиною третьою статті 35 Закону України “Про режим спільного транзиту та запровадження національної електронної транзитної системи” (далі – Закон), що здійснюються митними органами для контролю за дотриманням підприємством умов відповідності підприємства для надання дозволу на застосування спеціального транзитного спрощення відповідно до наданого підприємству виду дозволу на застосування спеціального транзитного спрощення.

Інші терміни в цьому Порядку вживаються у значенні, наведеному в Митному кодексі України, Законі, Порядку проведення митними органами оцінки (повторної оцінки) відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення, затвердженому постановою Кабінету Міністрів України від 12 серпня 2020 р. № 705 (Офіційний вісник України, 2020 р., № 67, ст. 2161).

3. План здійснення заходів з моніторингу відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення (далі – план моніторингу) формується митницею за місцезнаходженням підприємства, якому надано дозвіл на застосування спеціального транзитного спрощення (далі – підприємство), за формою, затвердженою постановою Кабінету Міністрів України від 12 серпня 2020 р. № 705. Такий план моніторингу затверджується наказом митниці за місцезнаходженням підприємства.

4. План моніторингу формується митницею за місцезнаходженням підприємства на календарний рік окремо для кожного підприємства з урахуванням такого:

1) заходи з моніторингу відповідності, які підлягають виконанню митницею, зазначаються у плані моніторингу поквартально та згідно з періодичністю здійснення заходів з моніторингу відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення, наведеною у додатку;

2) період підтвердження всіх умов відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення відповідно до отриманого виду дозволу на застосування спеціального транзитного спрощення не повинен перевищувати трьох календарних років;

3) заходи з моніторингу відповідності визначаються на підставі:

результатів застосування системи управління ризиками з урахуванням результатів оцінки (повторної оцінки) відповідності та моніторингу відповідності, проведеного у попередні періоди. У разі коли підприємство зареєстроване менше трьох років, протягом першого року після надання дозволу на застосування спеціального транзитного спрощення під час здійснення заходів з моніторингу відповідності застосовується підвищений рівень ризику;

інформації, отриманої від Держмитслужби;

результатів аналізу та узагальнення відомостей щодо діяльності підприємства, отриманих відповідно до пункту 2 частин третьої та п’ятої статті 35 Закону або з інших офіційних джерел у значенні, наведеному в Законі України “Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення”;

4) заходи з моніторингу відповідності не порушують нормального режиму роботи підприємства;

5) заходи з моніторингу відповідності, які передбачають відвідування приміщень та об’єктів підприємства, мають бути заплановані таким чином, щоб мінімізувати кількість відвідувань таких приміщень та об’єктів підприємства.

5. Перший план моніторингу затверджується митницею протягом 15 робочих днів з дня надання дозволу на застосування спеціального транзитного спрощення та формується із заходів з моніторингу відповідності, що мають бути обов’язково включені до такого плану, визначених їх періодичністю.

Наступні плани моніторингу затверджуються митницею щороку до 15 січня.

У разі коли підприємству надано дозвіл на застосування спеціального транзитного спрощення в останньому кварталі року, перший план моніторингу такого підприємства формується без урахування вимог, визначених в абзаці першому цього пункту, та затверджується у строки, визначені абзацом другим цього пункту.

6. План моніторингу вноситься до єдиної інформаційної автоматизованої системи митних органів України митницею за місцезнаходженням підприємства у строк, що не перевищує трьох робочих днів з дня його затвердження такою митницею.

7. Зміни до плану моніторингу вносяться у разі:

отримання від Держмитслужби або за результатами здійснення інших заходів, передбачених підпунктом 3 пункту 4 цього Порядку, відомостей, що можуть мати вплив на дотримання підприємством умов для надання дозволу на застосування спеціального транзитного спрощення, якщо заплановані заходи з моніторингу відповідності не дають змоги провести перевірку таких відомостей;

виявлення під час здійснення митницею за місцезнаходженням підприємства заходів з моніторингу відповідності відомостей, що можуть мати вплив на дотримання підприємством умов для надання дозволу на застосування спеціального транзитного спрощення, якщо заплановані заходи з моніторингу відповідності або період їх здійснення не дають змоги провести перевірку таких відомостей.

8. Заходи з моніторингу відповідності здійснюють посадові особи митниці за місцезнаходженням підприємства.

За зверненням митниці за місцезнаходженням підприємства окремі заходи з моніторингу відповідності можуть здійснюватися посадовими особами митниць, у зоні діяльності яких розташовані відповідні об’єкти підприємства. Про результати здійснених заходів з моніторингу відповідності посадова особа такої митниці повинна поінформувати митницю за місцезнаходженням підприємства невідкладно, але не пізніше наступного робочого дня з дня здійснення таких заходів.

9. Посадові особи митниць, зазначені в пункті 8 цього Порядку, допускаються до здійснення заходів з моніторингу відповідності за результатами успішного проходження спеціального курсу з оцінки відповідності підприємств відповідним умовам для надання дозволу на застосування спеціального транзитного спрощення.

10. Заходи з моніторингу відповідності підприємства критерію “належна система ведення бухгалтерського обліку, комерційної та транспортної документації”, а також умовам для надання дозволу на застосування спеціального транзитного спрощення, встановленим пунктами 1 – 3 частини першої, пунктом 1 частини другої та пунктами 1 – 4 частини третьої статті 41 Закону, які передбачають необхідність відвідування приміщень і об’єктів, що використовуються підприємством, на яких, зокрема, здійснюється зберігання первинних документів і регістрів бухгалтерського та складського обліку та/або які використовуються підприємством та мають значення для проведення оцінки відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення, здійснюються з обов’язковим відвідуванням посадовими особами митниці відповідних приміщень і об’єктів підприємства.

11. Заходи з моніторингу відповідності, що передбачають відвідування посадовими особами митниці приміщень і об’єктів, що використовуються підприємством, здійснюються з урахуванням таких вимог:

графік проведення таких заходів повинен бути узгоджений митницею за місцезнаходженням підприємства з керівником підприємства або уповноваженою ним особою. Такий графік узгоджується в межах календарного кварталу, на який заплановані заходи з моніторингу відповідності, що передбачають відвідування посадовими особами митниці приміщень і об’єктів підприємства;

перелік посадових осіб митниці, які здійснюватимуть такі заходи, повинен бути доведений митницею за місцезнаходженням підприємства до відома підприємства не пізніше ніж за один робочий день до дати здійснення таких заходів;

посадові особи митниці, які здійснюють заходи з моніторингу відповідності, повинні пред’явити керівнику підприємства або уповноваженій ним особі свої службові посвідчення.

12. Якщо заходи з моніторингу відповідності передбачають проведення опитування працівників підприємства, таке опитування здійснюється з урахуванням вимог пункту 19 Порядку проведення митними органами оцінки (повторної оцінки) відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення, затвердженого постановою Кабінету Міністрів України від 12 серпня 2020 р. № 705.

13. Для фіксації результатів виконання заходів з моніторингу відповідності та підтвердження відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення залежно від виду наданого підприємству дозволу на застосування спеціального транзитного спрощення використовуються контрольні питання 1.1.1 – 1.1.5, 1.1.8 розділу 1, розділів 2 – 5 алгоритму оцінки відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення згідно з додатком 1 до Порядку проведення митними органами оцінки (повторної оцінки) відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення, затвердженого постановою Кабінету Міністрів України від 12 серпня 2020 р. № 705.

Підприємство відповідає умові для надання дозволу на застосування спеціального транзитного спрощення, якщо за результатами здійснення заходів з моніторингу відповідності на контрольні питання надано відповіді “так” або “не застосовується”.

Підприємство не відповідає умові для надання дозволу на застосування спеціального транзитного спрощення, якщо за результатами здійснення заходів з моніторингу відповідності на контрольне питання надано відповідь “ні”.

Якщо здійснення заходів з моніторингу відповідності передбачає надання відповіді виключно на окремий пункт контрольного питання, для цілей надання відповіді на контрольне питання в цілому відповіді на інші пункти вважаються такими, що надаються для отримання відповіді “так” або “не застосовується” на таке контрольне питання.

14. Результати здійснення заходів з моніторингу відповідності вносяться посадовою особою митниці за місцезнаходженням підприємства, яка здійснювала такі заходи, до єдиної інформаційної автоматизованої системи митних органів України не пізніше ніж на наступний робочий день після дня здійснення нею такого заходу, а у разі здійснення заходів з моніторингу відповідності посадовою особою митниці, іншої ніж митниця за місцезнаходженням підприємства, – не пізніше ніж на наступний робочий день з дня отримання відомостей про результати здійснення заходів з моніторингу від такої митниці.

15. Якщо за результатами моніторингу відповідності виявлено невідповідність підприємства хоча б одній умові для надання дозволу на застосування спеціального транзитного спрощення, митниця за місцезнаходженням підприємства невідкладно, але не пізніше ніж на наступний робочий день з дня виявлення такої невідповідності повідомляє підприємству про виявлену невідповідність та надсилає до Держмитслужби подання про зупинення дії дозволу на застосування спеціального транзитного спрощення.

16. У разі ненадання підприємством на запит посадової особи митниці, яка здійснює заходи з моніторингу відповідності, відомостей або документів, необхідних для проведення таких заходів, а також перешкоджання у здійсненні заходів з моніторингу відповідності такою посадовою особою невідкладно складається акт.

В акті зазначаються документи або відомості, які не були надані підприємством, та/або дії чи бездіяльність підприємства, що перешкоджали у здійсненні заходів з моніторингу відповідності.

Не пізніше ніж на наступний робочий день з дня складення акта митниця за місцезнаходженням підприємства надсилає:

підприємству – копію такого акта;

Держмитслужбі – подання про проведення повторної оцінки відповідності підприємства умовам для надання дозволу на застосування спеціального транзитного спрощення відповідно до пункту 2 частини сьомої статті 35 Закону.

Додаток

до Порядку планування та здійснення митними органами

моніторингу відповідності підприємства умовам для надання

дозволу на застосування спеціального транзитного спрощення