МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

НАКАЗ

від 18.01.2022 р. № 19

Зареєстровано в Міністерстві юстиції України

16 червня 2022 р. за № 662/37998

Про затвердження Порядків встановлення відповідності умов контрольованої операції щодо сировинних товарів принципу “витягнутої руки”

Відповідно до підпункту 39.3.3.4 підпункту 39.3.3 пункту 39.3 статті 39 розділу I Податкового кодексу України та підпункту 5 пункту 4 Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375,

НАКАЗУЮ:

1. Затвердити такі, що додаються:

- Порядок встановлення відповідності умов контрольованої операції щодо сировинних товарів принципу “витягнутої руки” (загальний);

- Порядок встановлення відповідності умов контрольованої операції з експорту зернових, олійних культур та продуктів їх переробки принципу “витягнутої руки”;

- Порядок встановлення відповідності умов контрольованої операції з експорту залізорудної сировини принципу “витягнутої руки”;

- Порядок встановлення відповідності умов контрольованої операції з імпорту енергетичного та коксівного вугілля принципу “витягнутої руки”;

- Порядок встановлення відповідності умов контрольованої операції з імпорту нафтопродуктів та зріджених вуглеводневих газів принципу “витягнутої руки”;

- Порядок встановлення відповідності умов контрольованої операції з експорту чавуну, брухту чорних металів та металопродукції з чорних металів принципу “витягнутої руки”;

- Порядок встановлення відповідності умов контрольованої операції з експорту та імпорту феросплавів принципу “витягнутої руки”.

2. Департаменту міжнародного оподаткування Міністерства фінансів України в установленому порядку забезпечити:

- подання цього наказу на державну реєстрацію до Міністерства юстиції України;

- оприлюднення цього наказу.

3. Цей наказ набирає чинності з 01 січня 2023 року, але не раніше дня його офіційного опублікування.

4. Контроль за виконанням цього наказу покласти на заступника Міністра фінансів України Воробей С. І. та Голову Державної податкової служби України.

Міністр

Сергій МАРЧЕНКО

ПОГОДЖЕНО:

Перший заступник Міністра

цифрової трансформації України

Олексій ВИСКУБ

Генеральний директор

Державного підприємства

“Український науково-дослідний

і навчальний центр проблем

стандартизації, сертифікації та якості”

Олег ШВИДКИЙ

В. о. Голови Державної

податкової служби України

Тетяна КІРІЄНКО

Голова Державної

регуляторної служби України

Олексій КУЧЕР

ЗАТВЕРДЖЕНО

Наказ Міністерства фінансів України

18 січня 2022 року № 19

ПОРЯДОК

встановлення відповідності умов контрольованої операції щодо сировинних товарів принципу “витягнутої руки” (загальний)

I. Загальні положення

1. Цей Порядок розроблено відповідно до вимог та методів, передбачених статтею 39 розділу I Податкового кодексу України (далі – Кодекс), та застосовується платниками податків і контролюючими органами (разом з окремими порядками щодо певних сировинних товарів) для встановлення відповідності умов контрольованих операцій принципу “витягнутої руки”.

2. У цьому Порядку терміни вживаються в таких значеннях:

1) господарські операції з сировинними товарами для цілей трансфертного ціноутворення – всі види операцій, договорів або домовленостей із сировинними товарами, документально підтверджених або непідтверджених, що можуть впливати на об’єкт оподаткування податком на прибуток підприємств платника податків;

2) діапазон цін (рентабельності) – значення вибірки цін (фінансових показників) між нижнім та верхнім квартилем такого діапазону для кількох зіставних неконтрольованих операцій або юридичних осіб, які не здійснюють операції з пов’язаними особами, що використовується для встановлення відповідності умов контрольованих операцій принципу “витягнутої руки”. Порядок розрахунку діапазону цін (рентабельності) та медіани діапазону цін (рентабельності) затверджується Кабінетом Міністрів України;

3) контрольовані операції з сировинними товарами – господарські операції платника податків з сировинними товарами, що визнаються контрольованими відповідно до статті 39 Кодексу;

4) пов’язані особи – юридичні та/або фізичні особи, та/або утворення без статусу юридичної особи, відносини між якими можуть впливати на умови або економічні результати їх діяльності чи діяльності осіб, яких вони представляють, з урахуванням критеріїв, визначених у підпунктах “а” – “в” підпункту 14.1.159 пункту 14.1 статті 14 Кодексу. За наявності обставин такого впливу юридичні та/або фізичні особи, які є сторонами господарської операції, мають право самостійно визнати себе для цілей оподаткування пов’язаними особами з підстав, не передбачених у підпунктах “а” – “в” підпункту 14.1.159 пункту 14.1 статті 14 Кодексу. Контролюючий орган у судовому порядку може довести пов’язаність осіб на основі фактів і обставин, що одна юридична або фізична особа здійснювала фактичний контроль за бізнес-рішеннями іншої юридичної особи, утворення без статусу юридичної особи та/або що та сама фізична або юридична особа здійснювала фактичний контроль за бізнес-рішеннями кожної юридичної особи та/або утворення без статусу юридичної особи;

5) принцип “витягнутої руки” – міжнародний стандарт, який використовується для визначення обсягу оподатковуваного прибутку платника податку, який бере участь у контрольованій операції. Обсяг оподатковуваного прибутку, отриманого платником податку, який бере участь в одній чи більше контрольованих операціях, вважається таким, що відповідає принципу “витягнутої руки”, якщо умови зазначених операцій не відрізняються від умов, що застосовуються між непов’язаними особами у зіставних неконтрольованих операціях. Якщо умови в одній чи більше контрольованих операціях не відповідають принципу “витягнутої руки”, прибуток, який був би нарахований платнику податків в умовах контрольованої операції, що відповідає зазначеному принципу, включається до оподатковуваного прибутку платника податку.

3. Інші терміни, що застосовуються у цьому Порядку, використовуються у значенні, встановленому Кодексом.

II. Встановлення відповідності умов контрольованої операції із сировинними товарами принципу “витягнутої руки” за методом порівняльної неконтрольованої ціни

1. Метод порівняльної неконтрольованої ціни

1. Для контрольованих операцій із сировинними товарами встановлення відповідності умов контрольованих операцій принципу “витягнутої руки” за методом порівняльної неконтрольованої ціни є обов’язковим.

2. Загальні вимоги щодо встановлення відповідності умов контрольованих операцій принципу “витягнутої руки” за методом порівняльної неконтрольованої ціни визначені в підпункті 39.3.3 пункту 39.3 статті 39 розділу I Кодексу, а спеціальні правила, які застосовуються для операцій із сировинними товарами, – в підпункті 39.3.3.4 підпункту 39.3.3 пункту 39.3 статті 39 розділу I Кодексу.

3. Під час застосування методу порівняльної неконтрольованої ціни для контрольованих операцій із сировинними товарами порівняння ціни контрольованої операції може проводитись із:

ціною зіставних неконтрольованих операцій, які фактично здійснені платником податків або іншими особами (його контрагентами – сторонами контрольованої операції) із непов’язаними особами (внутрішніми зіставними операціями), та/або

із котирувальними цінами (зовнішніми зіставними операціями).

4. У разі використання цін неконтрольованих операцій в якості внутрішніх зіставних для контрольованої операції, такі неконтрольовані операції повинні бути регулярними, з декількома контрагентами та в обсягах, зіставних тим, які використовувались у контрольованій операції.

5. Внутрішні та зовнішні зіставні операції, які використовуються для порівняння з цінами контрольованих операцій, мають відповідати умовам зіставності, зокрема таким, як характеристика сировинних товарів, стала практика відносин та умови договорів, економічні умови діяльності сторін операції.

2. Характеристика сировинних товарів

1. Відмінності в характеристиках сировинних товарів пояснюють відмінності в їх вартості на ринку. Порівняння цих характеристик застосовується при визначенні зіставності контрольованої операції з неконтрольованими.

2. При застосуванні методу порівняльної неконтрольованої ціни цьому фактору приділяється найбільша увага, оскільки будь-яка суттєва різниця в характеристиках сировинних товарів може впливати на ціну та потребує відповідного коригування.

3. Характеристики сировинних товарів, які враховуються при порівнянні, зокрема можуть включати: фізичні характеристики, якісні характеристики, доступність, обсяг постачання тощо.

3. Стала практика відносин та умови договорів

1. Під час визначення контрольованої операції згідно з фактичними діями сторін операції та фактичними умовами її проведення, а також зіставності, зокрема, аналізуються такі елементи контрольованої та зіставних операцій, як стала практика відносин та умови договорів, укладених між сторонами операції, які істотно впливають на ціни сировинних товарів.

2. Зовнішньоекономічний договір (контракт) – домовленість двох або більше суб’єктів зовнішньоекономічної діяльності та їх іноземних контрагентів, спрямована на встановлення, зміну або припинення їх взаємних прав та обов’язків у зовнішньоекономічній діяльності.

3. Зовнішньоекономічний договір (контракт) укладається суб’єктом зовнішньоекономічної діяльності або його представником у довільній письмовій або в електронній формі, якщо інше не передбачено міжнародним договором України чи законом.

4. Суб’єкти зовнішньоекономічної діяльності при складанні тексту зовнішньоекономічного договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації, правила міжнародних органів та організацій, якщо це не заборонено прямо та у виключній формі Законом України “Про зовнішньоекономічну діяльність” та іншими законами України.

5. Укладений (письмовий) договір між пов’язаними особами забезпечує відправну точку для визначення контрольованої операції згідно з фактичними діями сторін операції та фактичними умовами її проведення.

6. Визначення зіставності комерційних та/або фінансових умов операцій з умовами контрольованої операції може здійснюватися, зокрема, але не виключно, за результатами аналізу:

кількості товарів;

строків виконання господарських зобов’язань;

умов проведення платежів під час здійснення операції;

офіційного курсу гривні до іноземної валюти, встановленого Національним банком України, у разі використання такої валюти у розрахунках під час здійснення операції, зміни такого курсу;

розміру звичайних надбавок чи знижок до ціни товарів;

розподілу прав та обов’язків між сторонами операції.

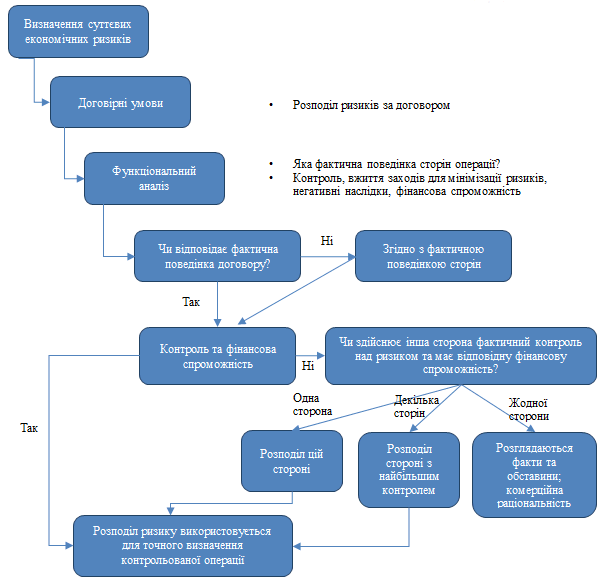

7. Якщо фактичні умови здійсненої контрольованої операції не відповідають умовам укладеного (письмового) договору та/або фактичні дії сторін контрольованої операції і фактичні обставини її проведення відрізняються від умов такого договору, комерційні та/або фінансові характеристики контрольованої операції для цілей трансфертного ціноутворення визначаються згідно з фактичними діями сторін операції та фактичними умовами її проведення.

8. Якщо контрольована операція фактично здійснена, але документально не оформлена (не підтверджена), для цілей трансфертного ціноутворення вона має розглядатися згідно з фактичною поведінкою сторін операції та фактичними умовами її проведення, зокрема, враховуються функції, які фактично виконувалися сторонами операції, активи, які фактично використовувалися, і ризики, які фактично прийняла на себе та контролювала кожна із сторін.

9. Встановлення комерційної раціональності контрольованої операції з урахуванням альтернативних варіантів здійснюється контролюючим органом відповідно до підпункту 39.2.2.12 підпункту 39.2.2 пункту 39.2 статті 39 розділу I Кодексу.

10. При визначенні альтернативних варіантів для операції, реально доступних для кожної із сторін угоди, необхідно враховувати, чи були інші реалістичні варіанти, доступні для будь-якої із сторін, що привели б до вигіднішого економічного ефекту, якби ця сторона укладала угоду із непов’язаними особами замість укладання угоди із пов’язаними особами.

11. Якщо в договорі не розглядаються (ні в явній, ні в непрямій формі) характеристики операції, які є економічно значущими, то будь-яка інформація, надана в договорі, повинна бути доповнена для цілей аналізу трансфертного ціноутворення доказами, які забезпечують ідентифікацію цих характеристик.

4. Економічні умови діяльності сторін операції

1. Аналіз економічних умов діяльності сторін операції для визначення контрольованої операції згідно з фактичними діями сторін операції та фактичними умовами її проведення, а також зіставності включає аналіз відповідних ринків товарів, які істотно впливають на ціни.

2. Під час визначення зіставності характеристик ринків товарів можуть враховуватися, зокрема, але не виключно, такі фактори:

географічне місцезнаходження ринків та їх обсяги;

наявність конкуренції на ринках, відносна конкурентоспроможність продавців та покупців на ринку;

наявність на ринку однорідних (подібних) товарів;

попит та пропозиція на ринку, а також купівельна спроможність споживачів;

рівень державного регулювання ринкових процесів;

рівень розвитку виробничої і транспортної інфраструктури;

інші характеристики ринку, що впливають на ціни товарів.

5. Визначення дати для здійснення аналізу

1. Особливо важливим фактором для операцій із сировинними товарами є дата ціноутворення, узгоджена сторонами контрольованої операції.

2. Для цього платник податків, що здійснює контрольовані операції із сировинними товарами, повідомляє центральний орган виконавчої влади, що реалізує податкову політику, про укладення відповідного договору (контракту) за формою та в порядку, передбаченими підпунктом 39.3.3.3 підпункту 39.3.3 пункту 39.3 статті 39 розділу I Кодексу.

3. Якщо сировинні товари також є предметом форвардного або ф’ючерсного контракту, то інформація про тип контракту зазначається у відповідних графах повідомлення.

4. Якщо контракт було укладено на поставку сировинного товару на конкретну віддалену майбутню дату або на багаторазові, або довгострокові поставки сировинного товару, і платник податків виконує вимоги пункту 2 цієї глави, особлива увага приділяється механізму визначення ціни для такої віддаленої майбутньої дати чи довгострокової поставки сировинного товару та встановленню, чи відповідає механізм ціноутворення звичайній ринковій практиці у відповідний момент часу для відповідного сировинного товару. При аналізі цього механізму ціноутворення необхідно належним чином враховувати ринкову інформацію, що оприлюднюється, та тенденції, які спостерігаються, а також економічні прогнози, наявні на момент укладення таких контрактів. Якщо такі механізми ціноутворення відрізняються від звичайних ринкових практик, мають дотримуватися правил, викладених у пункті 9 глави 3 цього розділу Порядку.

5. Направлення платником податків такого повідомлення є підтвердженням того, що узгодження суттєвих умов договору (контракту), зокрема характеристик та ціни товарів, обсягу, умов постачання, оплати та відповідальності, здійснювалося сторонами контрольованої операції на момент укладення такої угоди.

6. Визначення дати для здійснення аналізу трансфертного ціноутворення здійснюється з урахуванням таких особливостей:

1) якщо інформація, зазначена у повідомленні, узгоджується із фактичною поведінкою сторін або з іншими фактами контрольованої операції, порівняння ціни контрольованої операції з ціною зіставних неконтрольованих операцій, які фактично здійснені платником податків або іншими особами з непов’язаними особами, та/або з котирувальними цінами проводиться на найближчу дату до дати ціноутворення, узгодженої сторонами контрольованої операції;

2) найближчою датою до дати ціноутворення, яка використовується для порівняння ціни контрольованої операції з ціною зіставних неконтрольованих операцій/котирувальними цінами, є дата такого узгодження, підтверджена повідомленням про укладання договору (контракту) із сировинними товарами, а у разі відсутності зіставних неконтрольованих операцій/котирувальних цін за цей день – найближча дата перед датою договору (контракту), вказаною в такому повідомленні;

3) якщо методики цінового агентства передбачають певні особливості публікації котирувальних цін (у тому числі премій та надбавок), то порівняння таких котирувальних цін (у тому премій та надбавок) з ціною контрольованої операції здійснюється з урахуванням цих особливостей (наприклад, премія за український залізорудний концентрат може публікуватись як диференціал до середньої ціни на залізну руду за другий місяць після дати публікації);

4) контролюючий орган та платник податків проводять порівняння ціни контрольованої операції із зіставними неконтрольованими операціями/котирувальними цінами на дату переходу права власності предмета контрольованої операції або дату відвантаження товару згідно з товарно-транспортним документом (коносамент або інший документ залежно від транспортного засобу) відповідно до умов та фактичних обставин здійснення такої контрольованої операції, якщо:

платник податків не направив повідомлення про укладання договору (контракту), або

інформація, зазначена в повідомленні, не відповідає договірним умовам, або

сторонами операції після направлення повідомлення будуть внесені зміни до умов договору (контракту) щодо характеристик, ціни, загальної вартості, кількості та обсягу товарів, умов постачання та оплати, відповідальності сторін, або

умови такого договору (контракту) не узгоджуються з фактичною поведінкою сторін операції та фактичними умовами її проведення.

У разі відсутності внутрішніх зіставних неконтрольованих операцій/котирувальних цін на дату переходу права власності/дату відвантаження товару проводиться порівняння цін на найближчу дату перед датою переходу права власності/відвантаження. Як виняток, порівняння може проводитись на дату після дати переходу права власності/відвантаження, якщо вона найближча.

6. Визначення потенційних зіставних операцій (внутрішніх та зовнішніх)

1. Аналіз існуючих внутрішніх зіставних операцій (за наявності):

1) при аналізі існуючих зіставних операцій враховується інформація про зіставні неконтрольовані операції платника податків, а також інформація про зіставні неконтрольовані операції його контрагента – сторони контрольованої операції з іншими непов’язаними особами;

2) при цьому внутрішні зіставні операції повинні відповідати умовам, які свідчать про їх зіставність з контрольованою операцією, тобто такі неконтрольовані операції повинні бути регулярними, з декількома контрагентами та в обсягах, співставних з тим, які використовувались у контрольованій операції.

2. Визначення доступних зовнішніх джерел інформації:

1) у разі відсутності внутрішніх зіставних операцій із сировинними товарами порівняння ціни контрольованої операції може проводитись із котирувальними цінами. Через відсутність надійних внутрішніх зіставних даних коригування для досягнення зіставності проводиться в обмеженому обсязі, як викладено в цьому Порядку;

2) центральний орган виконавчої влади, що реалізує державну податкову політику, оприлюднює рекомендований (невиключний) перелік джерел інформації для отримання котирувальних цін на своєму офіційному вебпорталі до початку звітного року;

3) при виборі джерела інформації платник податків повинен вибрати те джерело інформації, яке найбільш точно відображає економічні умови здійснення відповідної операції (наприклад, ціни на відповідних ринках для експортної операції), а також характеристики відповідного товару;

4) контролюючий орган використовує ті самі джерела інформації, що і платник податків, якщо не доведено, що інші джерела інформації дають можливість отримати вищий рівень зіставності комерційних та фінансових умов операцій.

3. Визначення зіставних операцій:

1) ідентифікація потенційних зіставних операцій здійснюється шляхом визначення ключових характеристик, яким повинні відповідати будь-які неконтрольовані операції/котирувальні ціни з метою оцінки їх як потенційно зіставних;

2) при цьому не допускається, щоб інформація про неконтрольовані операції/котирувальні ціни, які є ідентичними контрольованій операції, була відхилена просто тому, що якийсь критерій зіставності не дотримується в повному обсязі;

3) детальну інформацію щодо умов, що визначають котирувальні ціни на певні сировинні товари, та вказівки щодо їх порівняння з умовами контрольованої операції наведено в окремих порядках встановлення відповідності умов контрольованих операцій щодо певних сировинних товарів принципу “витягнутої руки”;

4) у разі наявності між умовами контрольованої операції та умовами неконтрольованих операцій або умовами, що визначають котирувальну ціну на сировинні товари, значних відмінностей, що суттєво впливають на ціну угод із сировинними товарами, здійснюються відповідні коригування;

5) у випадках, коли неможливо знайти інформацію про зіставні операції та/або здійснити відповідні коригування, застосовується інший метод трансфертного ціноутворення (розділ III цього Порядку);

6) приклад неможливості застосування методу порівняльної неконтрольованої ціни для встановлення відповідності умов контрольованих операцій із сировинними товарами принципу “витягнутої руки” наведено в пункті 1 додатка до цього Порядку.

7. Визначення та внесення коригувань зіставності

1. Коригування зіставності комерційних та фінансових умов операцій із сировинними товарами повинні здійснюватися, якщо внаслідок цього очікується підвищення надійності результатів.

2. При застосуванні коригувань необхідно, зокрема, враховувати суттєвість різниць, щодо яких здійснюються коригування, якість даних, що підлягають коригуванню, цілі коригування та надійність підходу, який використовується для здійснення коригування.

3. Найбільш застосовуваними коригуваннями є:

коригування відмінностей у характеристиках сировинних товарів;

коригування відмінностей в умовах поставки;

коригування відмінностей у строках поставки;

коригування на винагороду трейдера;

коригування відмінностей в умовах платежів;

коригування відмінностей у валюті.

4. Коригування відмінностей у характеристиках сировинних товарів:

1) у разі застосування методу порівняльної неконтрольованої ціни може бути необхідним внесення коригувань, що враховують значні відмінності між характеристиками сировинних товарів, представлених у контрольованій операції та неконтрольованих операціях/котирувальних цінах;

2) джерела інформації для отримання котирувальних цін можуть містити відповідну інформацію для здійснення коригувань. Прикладами таких коригувань, зокрема, але не виключно, є такі:

ціни на залізорудну сировину можуть бути скориговані як в сторону збільшення, так і в сторону зменшення відповідно до диференціалів вмісту 1 % заліза, 1 % кремнезему, 1 % глинозему та 0,01 % фосфору порівняно з типовими вимогами до якості;

ціни на залізну руду можуть бути скориговані на премію для кускової руди / концентрату / окатків;

ціни на енергетичне вугілля можуть бути скориговані відповідно до показників нижчої теплоти згоряння (калорійності) на пропорційній основі;

ціни на коксівне вугілля можуть бути скориговані як в сторону збільшення, так і в сторону зменшення (штраф або премія) залежно від якісних характеристик продукції (післяреакційної міцності коксу, вмісту сірки, вмісту вологи, зольності);

ціни на феросплави можуть бути скориговані відповідно до вмісту марганцю або кремнію на пропорційній основі;

3) детальні вказівки щодо застосування коригувань, що враховують значні відмінності між характеристиками зіставних сировинних товарів, розглядаються в окремих порядках встановлення відповідності умов контрольованих операцій щодо відповідних сировинних товарів принципу “витягнутої руки”.

5. Коригування відмінностей в умовах поставки:

1) можуть існувати відмінності між контрольованою та неконтрольованими операціями в залежності від місця поставки. При наявності доступних джерел інформації, які містять котирувальні ціни в тому ж місці поставки, що і контрольована операція, такі джерела інформації можуть бути більш придатними, оскільки вони зазвичай потребують менше коригувань, ніж джерела інформації, що містять котирувальні ціни з іншим місцем поставки. Якщо джерела інформації, що містять котирувальні ціни в тому ж місці поставки, що і контрольована операція, недоступні, то може знадобитися застосування котирувальних цін з різними умовами поставки, та необхідно здійснити відповідні коригування для забезпечення зіставності місця поставки;

2) для визначення зіставної ціни для сировинних товарів у різних географічних точках може застосовуватись метод “нетбек”;

3) метод “нетбек мінус” являє собою розрахунок економічно обґрунтованого рівня ціни для контрольованої операції з використанням котирувальної ціни, визначеної для іншого базису поставки, шляхом коригування в бік зменшення на суму логістичних витрат, пов’язаних з доставкою товарів від базису поставки контрольованої операції до базису поставки котирувальної ціни;

4) метод “нетбек плюс” являє собою розрахунок економічно обґрунтованого рівня ціни для контрольованої операції з використанням котирувальної ціни, визначеної для іншого базису поставки, шляхом коригування в бік збільшення на суму логістичних витрат, пов’язаних з доставкою товарів від базису поставки котирувальної ціни до базису поставки контрольованої операції;

5) в окремих випадках може здійснюватись коригування котирувальної ціни в бік зменшення на суму логістичних витрат, необхідних для доставки товарів від постачальника сировинних товарів до котирувального базису, з одночасним збільшенням на суму логістичних витрат до базису поставки контрольованої операції;

6) коригування за методом “нетбек” повинні підтверджуватись документами щодо фактичних витрат, понесених платником податків або іншими особами, та/або інформацією із зовнішніх джерел. Якщо послуги, пов’язані з логістикою, надаються пов’язаними особами, може знадобитися аналіз відповідності таких витрат принципу “витягнутої руки”.

6. Коригування відмінностей у строках поставки:

1) у разі наявності відмінностей у строках поставки контрольованої операції з сировинними товарами та строками поставки у зіставних операціях допускається згладжування цього фактору шляхом застосування діапазону цін за період до дати ціноутворення, узгодженої сторонами контрольованої операції та зазначеної у повідомленні, який розраховується як різниця між строком поставки зіставних операцій та фактичним строком поставки;

2) розрахунок діапазону цін за цей період проводиться згідно з Порядком розрахунку діапазону цін (рентабельності) та медіани такого діапазону для цілей трансфертного ціноутворення, затвердженим постановою Кабінету Міністрів України від 04 червня 2015 року № 381;

3) приклад коригування відмінностей у строках поставки наведено в пункті 2 додатка до цього Порядку.

7. Коригування на винагороду трейдера:

1) якщо базис поставки контрольованої операції суттєво географічно відрізняється від базису поставки котирувальної ціни (наприклад, FOB Чорне море та CFR порт Циндао (Китай)), крім різниць в базисах поставки всередині та/або на кордонах України (наприклад, FOB/CPT Чорне море та DAP західний кордон України), та у ланцюгу постачання задіяна торгова компанія, якщо це є звичайною умовою торгівлі на цьому ринку, допускається коригування котирувальних цін на винагороду трейдера за правилами, викладеним нижче;

2) коригування на винагороду трейдера здійснюється як компенсація за виконання торгово-посередницьких функцій за умови, що сторони контрольованої операції нададуть достатнє обґрунтування фактичного виконання функцій, прийняття ризиків та використання активів, пов’язаних з придбанням (продажем) сировинних товарів, безпосередньо нерезидентом, зокрема, але не виключно:

наявність кваліфікованого персоналу, який фактично здійснює виконання функцій та прийняття ризиків, обов’язкових для ділової практики придбання (продажу) сировинних товарів;

наявність офісу/приміщень, де здійснюється відповідна діяльність;

ефективне управління іноземною компанією (проведення зборів виконавчого органу; прийняття управлінських рішень і здійснення іншої поточної (операційної) діяльності; управління банківськими рахунками; ведення бухгалтерського або управлінського обліку; управління персоналом тощо) в юрисдикції її розташування;

3) при цьому коригування на винагороду трейдера розраховується на тонну сировинних товарів за таким алгоритмом:

для торгової компанії визначаються (у тому числі шляхом розподілу на обґрунтованій та послідовній основі) операційні витрати (адміністративні витрати, витрати на збут та інші), які безпосередньо пов’язані з реалізацією сировинних товарів; для комісіонера – комісійні витрати. Операційні/комісійні витрати визначаються за той звітний (податковий) період (рік), що й контрольована операція;

до операційних/комісійних витрат додається націнка до витрат у розмірі 25 %. У разі якщо платник податку підтвердить вищий, ніж 25 %, ринковий рівень рентабельності операційних витрат (адміністративні витрати, витрати на збут та інші) у зіставних неконтрольованих операціях, то до операційних/комісійних витрат додається націнка у розмірі медіани діапазону рентабельності операційних витрат;

розраховується коригування на винагороду трейдера, виходячи з фактичних операційних витрат нерезидента (адміністративних витрат, витрат на збут та інших витрат, але без урахування “наскрізних” витрат, що сплачуються третім особам, таких як витрати на транспортування, страхування або логістику, які вже відображають ціну, сформовану відповідно до принципу “витягнутої руки”), збільшених на 25 % або медіану діапазону рентабельності операційних витрат, та кількості відповідних сировинних товарів у тоннах;

4) у разі ненадання достатнього обґрунтування коригування не здійснюється;

5) приклад коригування на винагороду трейдера наведено в пункті 3 додатка до цього Порядку.

8. Коригування відмінностей в умовах платежів:

1) всі суб’єкти зовнішньоекономічної діяльності мають право самостійно визначати форму розрахунків по зовнішньоекономічних операціях з-поміж тих, що не суперечать законам України та відповідають міжнародним правилам;

2) у текстах договорів (контрактів), як правило, застосовуються такі умови платежів:

умови банківського переказу до (авансового платежу) та/або після відвантаження товару;

умови документарного акредитива;

документарне інкасо;

3) у публікаціях визнаних цінових агентств зустрічаються різні умови платежів, які мають різні наслідки для оплати, зокрема:

за пред’явленням (англ. at sight), коли покупець повинен здійснити оплату після отримання рахунку від продавця;

акредитив (англ. Letter of Credit – L/C);

документи проти акцепту (англ. Documents Against Acceptance – D/A);

документи проти платежу (англ. Documents Against Payment – D/P) або кошти проти документів (англ. Cash Against Documents – CAD);

4) у разі наявності відмінностей в умовах платежів контрольованої операції з сировинними товарами та умовами платежів внутрішніх/зовнішніх зіставних операцій здійснюється коригування з метою усунення відмінностей у вартості грошей у часі. Ці коригування повинні відображати позиції обох сторін операції, доступні їм реалістичні варіанти, а також економічні обставини в юрисдикціях, в яких вони здійснюють свою діяльність;

5) у зв’язку з існуванням ризиків, пов’язаних з коливаннями валютних курсів, очікується, що комерційно раціональна поведінка експортера сировинних товарів буде полягати в укладанні контрактів на експорт сировинних товарів в стабільних валютах, зазвичай використовуваних в міжнародних торговельних угодах, таких як долар США або євро. Якщо експортеру вигідніше укладати контракти в іншій валюті, такі переваги повинні бути чітко задокументовані і зіставлені з реалістичними варіантами, доступними експортеру;

6) коригування відмінностей в умовах платежів здійснюється у таких випадках (попередня оплата враховується зі знаком “-“):

позитивна різниця між періодом фактичної оплати та умовами оплати для внутрішніх/зовнішніх зіставних цін при експорті;

негативна різниця між періодом фактичної оплати та умовами оплати для внутрішніх/зовнішніх зіставних цін при імпорті;

негативна різниця між періодом фактичної оплати та умовами оплати для внутрішніх/зовнішніх зіставних цін при експорті;

позитивна різниця між періодом фактичної оплати та умовами оплати для внутрішніх/зовнішніх зіставних цін при імпорті;

7) коригування відмінностей в умовах платежів для випадків позитивної різниці при експорті та негативної різниці при імпорті між періодом фактичної оплати та умовами оплати для внутрішніх/зовнішніх зіставних цін здійснюється за такою формулою:

Ок = Цді х і / 365 х n, де

Ок – сума коригування відмінностей в умовах оплати товарів (за тонну);

Цді – зіставна ціна на товар (за тонну), зазначена у внутрішніх/зовнішніх джерелах інформації з найбільш відповідними умовами постачання;

і – середньозважена процентна ставка за новими кредитами нефінансовим корпораціям у відповідній валюті (публікується в розрізі строків погашення та відповідних валют в рамках грошово-кредитної статистики Національного банку України);

n – різниця (позитивна – при експорті, негативна – при імпорті) між періодом фактичної оплати (для попередньої оплати – зі знаком “-“) та умовами оплати для внутрішніх/зовнішніх зіставних цін (для попередньої оплати – зі знаком “-“).

8) коригування відмінностей в умовах платежів для випадків негативної різниці при експорті та позитивної різниці при імпорті між періодом фактичної оплати та умовами оплати для внутрішніх/зовнішніх зіставних цін здійснюється за такою формулою:

Ок = Цді х і / 365 х n, де

Ок – сума коригування відмінностей в умовах оплати товарів (за тонну);

Цді – зіставна ціна на товар (за тонну), зазначена у внутрішніх/зовнішніх джерелах інформації з найбільш відповідними умовами постачання;

і – середньозважена процентна ставка за депозитами нефінансових корпорацій у відповідній валюті в юрисдикції резидентства контрагента, але не вище ніж середньозважена процентна ставка за новими депозитами нефінансових корпорацій у відповідній валюті в Україні (публікується в розрізі строків погашення та відповідних валют в рамках грошово-кредитної статистики Національного банку України);

n – різниця (негативна – при експорті, позитивна – при імпорті) між періодом фактичної оплати (для попередньої оплати – зі знаком “-“) та умовами оплати для внутрішніх/зовнішніх зіставних цін (для попередньої оплати – зі знаком “-“);

9) якщо умови котирувальних цін публікуються на умовах звичайної комерційної практики, типової для того чи іншого ринку (без зазначення конкретних строків розрахунків), може бути використана інформація з договорів з першою непов’язаною особою у ланцюгу постачання сировинних товарів та/або умови закупівель в рамках тендерів на відповідних ринках збуту (у відповідних країнах призначення), та/або відповідна інформація із стандартних форм контрактів міжнародних торгових асоціацій (наприклад, FOSFA, GAFTA);

10) якщо джерела інформації для отримання котирувальних цін не містять інформації щодо умов платежу, то вважається, що такі умови котирувальних цін відповідають звичайній комерційній практиці, типовій для того чи іншого ринку, та застосовуються вимоги пункту 9;

11) приклади коригування відмінностей в умовах платежів наведено в пунктах 4 – 5 додатка до цього Порядку.

9. Коригування відмінностей у валюті:

1) відмінності у валюті ціни контрольованої операції та котирувальних цін можуть бути скориговані на підставі офіційного курсу гривні до іноземних валют, установленого Національним банком України, якщо однією з валют є гривня, та крос-курсу, визначеного згідно з офіційним курсом гривні до відповідних іноземних валют, – у відповідній решті випадків.

III. Встановлення відповідності умов контрольованої операції з сировинними товарами принципу “витягнутої руки” за іншими методами трансфертного ціноутворення, ніж метод порівняльної неконтрольованої ціни

1. Інші методи трансфертного ціноутворення

1. Застосування методу порівняльної неконтрольованої ціни обов’язкове для визначення відповідності умов контрольованих операцій із сировинними товарами принципу “витягнутої руки”. Цей метод, як правило, найбільш точно відображає вартість сировинних товарів, які використовуються в таких операціях, оскільки з більшою ймовірністю буде відображено вартість, створювану в результаті видобутку та виробництва сировинних товарів, що виникають в результаті діяльності в гірничодобувній промисловості і пов’язаній з нею діяльністю з переробки, або вартість, створювану в результаті виробництва сільськогосподарської продукції або продукції, одержуваної з неї. Вартість таких сировинних товарів залежить не тільки від функцій, які виконуються сторонами операції, але і від самостійної цінності фактичного товару, яка пов’язана з його базовими характеристиками, що не можуть бути належним чином враховані в інших методах трансфертного ціноутворення. Наприклад, методи, засновані виключно на аналізі рентабельності деяких конкретних функцій, що здійснюються в цьому процесі, можуть не враховувати вартість конкретних активів, які використовуються в поєднанні з деякими чинниками зіставності, такими як цінні землі, які використовуються для виробництва сільськогосподарських товарів в поєднанні з відповідними погодними умовами, або вартість ліцензії на видобування корисних копалин, яка дозволяє власнику такої ліцензії видобувати таку корисну копалину. Крім того, між виробниками таких товарів і закупівельними організаціями можуть сформуватися особливі відносини, які можуть бути прирівняні до цінних відносин з постачальниками, які також можуть представляти собою цінні активи, що мають значення для аналізу зіставності.

2. У тих рідкісних випадках, коли застосування методу порівняльної неконтрольованої ціни неможливо, та застосування платником податків для встановлення відповідності умов контрольованих операцій із сировинними товарами принципу “витягнутої руки” іншого, найбільш доцільного, методу за даних обставин, наприклад, методу ціни перепродажу, “витрати плюс”, чистого прибутку або розподілення прибутку, платник податків у документації з трансфертного ціноутворення повинен:

обґрунтувати неможливість застосування методу порівняльної неконтрольованої ціни або те, що метод порівняльної неконтрольованої ціни не є найбільш доцільним щодо фактів та обставин здійснення контрольованої операції;

зазначити інформацію про всіх осіб, які брали участь у ланцюгу постачання таких товарів від виробника (постачальника) до першої непов’язаної особи або особи – нерезидента, який не відповідає критеріям, визначеним підпунктами “в” – “г” підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2 статті 39 розділу I Кодексу. Інформація має містити дані про рівень показників рентабельності цих осіб, які є найбільш доцільними, виходячи із фактів та обставин їх діяльності у ланцюгу постачання.

3. У разі коли платник податків не надасть такої інформації, контролюючий орган має право самостійно визначити рівень ціни контрольованої операції, що відповідає принципу “витягнутої руки”, за методом порівняльної неконтрольованої ціни.

4. Критерії вибору найбільш доцільного методу трансфертного ціноутворення та правила пріоритетності методів визначені підпунктом 39.3.2.1 підпункту 39.3.2 пункту 39.3 статті 39 розділу I Кодексу.

5. Приклади вибору інших методів трансфертного ціноутворення для рідкісних випадків, коли застосування методу порівняльної неконтрольованої ціни є неможливим, наведено в пунктах 6 – 7 додатка до цього Порядку.

2. Встановлення комерційних та/або фінансових умов з метою точного визначення контрольованої операції та зіставності

1. Точне визначення контрольованої операції згідно з фактичними діями сторін операції та фактичними умовами її проведення потребує аналізу таких елементів контрольованої та зіставних операції:

1) характеристика товарів, які є предметом операції;

2) функції, які виконуються сторонами операції, активи, що ними використовуються, умови розподілу між сторонами операції ризиків та вигід, розподіл відповідальності між сторонами операції та інші умови операції (далі – функціональний аналіз);

3) стала практика відносин та умови договорів, укладених між сторонами операції, які істотно впливають на ціни товарів;

4) економічні умови діяльності сторін операції, включаючи аналіз відповідних ринків товарів, які істотно впливають на ціни;

5) бізнес-стратегії сторін операції (за наявності), які істотно впливають на ціни товарів.

2. Інформація про комерційні та/або фінансові умови точно визначеної контрольованої операції згідно з фактичними діями сторін операції та фактичними умовами її проведення включається до складу документації з трансфертного ціноутворення з метою встановлення відповідності умов контрольованих операцій принципу “витягнутої руки”.

3. Визначення контрольованої операції згідно з фактичними діями сторін операції та фактичними умовами її проведення, а також зіставлення комерційних та фінансових умов операцій з умовами контрольованої операції за вище переліченими елементами (крім функціонального аналізу та бізнес-стратегії сторін операції) детально розглянуто в розділі II цього Порядку. Цей аналіз повинен також включати аналіз реалістичних варіантів, доступних обом сторонам угоди, що призвели б до вигіднішого економічного ефекту, якби така сторона укладала угоду з непов’язаними особами замість укладання угоди з пов’язаними особами.

4. У той же час при виборі іншого методу трансфертного ціноутворення, ніж метод порівняльної неконтрольованої ціни, фінансового показника, сторони, що досліджується, визначенні напряму пошуку джерел інформації, що використовуються для встановлення відповідності умов контрольованої операції принципу “витягнутої руки”, особливе значення має аналіз такого елемента контрольованої та зіставних операцій, як функціональний аналіз.

3. Функціональний аналіз

1. Для визначення контрольованої операції згідно з фактичними діями сторін операції та фактичними умовами її проведення, а також зіставлення комерційних та фінансових умов операцій з умовами контрольованої операції необхідний функціональний аналіз.

2. Функціональний аналіз має на меті встановити функції, які виконуються сторонами операції, активи, що ними використовуються, умови розподілу між сторонами операції ризиків та вигід, розподіл відповідальності між сторонами операції та інші умови операції.

3. Аналіз функцій:

1) основні функції, які враховуються під час визначення контрольованої операції згідно з фактичними діями сторін операції та фактичними умовами її проведення та зіставності комерційних та/або фінансових умов операцій з умовами контрольованої операції, визначені підпунктом 39.2.2.4 підпункту 39.2.2 пункту 39.2 статті 39 розділу I Кодексу;

2) визначення та аналіз функцій, які виконуються сторонами операції, здійснюються на підставі укладених договорів, даних бухгалтерського обліку, фактичних дій сторін операції та фактичних обставин її проведення відповідно до суті операції;

3) якщо сторони контрольованої операції не надають достатнього обґрунтування фактичної поведінки сторін операції та фактичних умов її проведення, функції розподіляються на користь сторони контрольованої операції, яка є резидентом України.

4. Аналіз активів:

1) характеристики активів, які також можуть враховуватися під час визначення контрольованої операції згідно з фактичними діями сторін операції та фактичними умовами її проведення та зіставності комерційних та/або фінансових умов зіставних операцій з умовами контрольованої операції, визначені підпунктом 39.2.2.9 підпункту 39.2.2 пункту 39.2 статті 39 розділу I Кодексу;

2) якщо сторони контрольованої операції не надають достатнього обґрунтування фактичної поведінки сторін операції та фактичних умов її проведення, активи розподіляються на користь сторони контрольованої операції, яка є резидентом України.

5. Аналіз ризиків:

1) ризики сторін операції, що пов’язані з провадженням господарської діяльності та впливають на умови операції, та які також можуть враховуватися під час визначення контрольованої операції згідно з фактичними діями сторін операції та фактичними умовами її проведення та зіставності комерційних та/або фінансових умов зіставних операцій з умовами контрольованої операції, визначені підпунктом 39.2.2.5 підпункту 39.2.2 пункту 39.2 статті 39 розділу I Кодексу та застосовуються з урахуванням таких особливостей:

виробничі ризики (включаючи ризик неповного завантаження виробничих потужностей) – ймовірність збитків або додаткових витрат в результаті зниження запланованих обсягів виробництва і реалізації продукції внаслідок простою обладнання, зниження продуктивності праці, перевитрат матеріалів, сировини, палива, енергії, порушення технології, фізичного і морального зносу машин та обладнання тощо;

ризик зміни ринкових цін на придбані матеріали та вироблену продукцію – ризик зниження балансової вартості запасів внаслідок зміни економічної кон’юнктури, інших ринкових умов;

ризик знецінення виробничих запасів, втрати товарами споживчих якостей – ризик зниження балансової вартості запасів через їх фізичне пошкодження, повне або часткове моральне застаріння;

ризики, пов’язані із втратою майна чи майнових прав, – ризики втрати майна чи майнових прав внаслідок стихійних лих, аварійних ситуацій, протиправних дій третіх осіб тощо;

валютний ризик (ризик, пов’язаний із зміною офіційного курсу до іноземної валюти, встановленого Національним банком України) – ризик, який виникає, коли на прибуток можуть впливати несприятливі коливання курсів іноземних валют, відмінних від функціональної валюти підприємства;

процентний ризик (ризик, пов’язаний із зміною процентних ставок) – ризик виникнення фінансових втрат (збитків) через несприятливі зміни процентних ставок;

кредитний ризик – ризик виникнення збитків, додаткових втрат або недоотримання запланованих доходів унаслідок невиконання боржником/контрагентом узятих на себе зобов’язань відповідно до умов договору;

ризик, пов’язаний з відсутністю результатів проведення науково-дослідних та дослідно-конструкторських робіт – ризик невдалих витрат, пов’язаний з ймовірністю недосягнення бажаних (запланованих раніше) результатів;

інвестиційні ризики – ймовірність виникнення фінансових втрат внаслідок помилок, допущених під час здійснення інвестицій, включаючи вибір об’єкта інвестування;

ризик заподіяння шкоди навколишньому природному середовищу – ймовірність заподіяння шкоди навколишньому природному середовищу при здійсненні господарської діяльності, що пов’язано з виникнення негативних наслідків правового, фінансового і репутаційного характеру;

ризик зниження рівня споживчого попиту на товари – ризик негативного впливу на доходи внаслідок зниженням попиту на ринку;

2) аналіз ризиків, які беруть на себе сторони контрольованої операції під час визначення зіставності комерційних та/або фінансових умов операції з умовами неконтрольованої операції здійснюється з урахуванням критеріїв, визначених підпунктом 39.2.2.5 підпункту 39.2.2 пункту 39.2 статті 39 розділу I Кодексу та застосовується з урахуванням особливостей, наведених нижче;

3) для цілей трансфертного ціноутворення аналіз ризику можна розбити на етапи, проілюстровані в пункті 8 додатка до цього Порядку;

4) визначення суттєвості та того, як ризик може вплинути на ціну контрольованої операції, залежить від поєднання його ймовірності та потенційного впливу на прибуток (збиток) та є частиною більш широкого функціонального аналізу того, як цінність створюється групою компаній, діяльності, яка дозволяє групі отримувати прибуток, і відповідних економічних характеристик операції;

5) після визначення суттєвих економічних ризиків необхідно проаналізувати, яка зі сторін приймає на себе такі ризики. Прийняття ризику означає взяття на себе негативних наслідків ризику, внаслідок чого особа, яка бере на себе ризик, несе фінансові та інші наслідки, якщо ризик матеріалізується. Відправною точкою для такого аналізу є договірні умови між сторонами операції;

6) договірне прийняття ризиків передбачає домовленість про покриття деяких або всіх потенційних витрат, пов’язаних з подальшою матеріалізацією негативних наслідків ризику, взамін на частину або всю потенційну вигоду, пов’язану з подальшою матеріалізацією позитивних результатів. Важливо, що очікуване договірне прийняття ризиків повинно забезпечувати чіткі докази зобов’язання взяти на себе ризик до матеріалізації результатів ризику;

7) у деяких випадках письмові договори можуть бути непослідовними або можуть не дотримуватися на практиці. У такому випадку контрольована операція має розглядатися згідно з фактичною поведінкою сторін операції та фактичними умовами її проведення;

8) важливо врахувати, яка сторона чи сторони контролюють суттєві економічні ризики та чи сторона, яка прийняла ризик, насправді має фінансову спроможність прийняти його на себе. Для прийняття ризику необхідні як контроль, так і фінансова спроможність, які самі по собі не є достатніми;

9) в аналізі трансфертного ціноутворення контроль над ризиком має таке значення:

здатність приймати рішення щодо прийняття, відкладення або відмови від ризикованої перспективної можливості разом із фактичним виконанням цієї функції прийняття рішень;

здатність приймати рішення про те, чи слід і як реагування на ризики, пов’язані з перспективною можливістю, разом з фактичним виконанням цієї функції прийняття рішень;

виконання функцій щодо зниження ризику (тобто вжиття заходів, що впливають на наслідки ризику) або здатність здійснювати функції з управління ризиками при передачі ризику на аутсорсинг іншій особі (пов’язаній або непов’язаній), зокрема визначати цілі аутсорсингової діяльності, приймати рішення про укладення відповідного контракту з постачальником, оцінювати адекватність досягнення цілей та при необхідності приймати рішення про зміну або розірвання контракту з постачальником, разом з фактичним виконанням такої оцінки та функції прийняття рішень;

10) здатність виконувати функції прийняття рішень та фактичне виконання таких функцій прийняття рішень стосовно конкретного ризику включає розуміння ризику на основі відповідного аналізу інформації, необхідної для оцінки передбачуваних позитивних та негативних результатів ризику внаслідок такого рішення та наслідків для підприємства. Особи, які приймають рішення, повинні володіти компетенцією та досвідом в області конкретного ризику, щодо якого приймається рішення, та мати розуміння впливу їх рішення на бізнес;

11) проста формалізація результатів прийняття рішень у формі, наприклад, нарад, організованих для офіційного затвердження рішень, прийнятих в інших місцях, протоколів засідання правління та підписання документів, що стосуються рішення, або встановлення умов середовища, що стосується ризику, не кваліфікується як здійснення функції прийняття рішень, яка є достатньою для демонстрації контролю над ризиком;

12) фінансова спроможність прийняття ризику може бути визначена як доступ до фінансування для того, щоб прийняти на себе ризик, відкласти ризик, зменшити його або взяти на себе наслідки такого ризику, якщо він матеріалізується. Аналіз доступу до фінансування враховує наявні активи та реально наявні варіанти доступу до додаткової ліквідності, якщо це необхідно для покриття очікуваних витрат у разі матеріалізації ризику;

13) у випадках, коли договірне прийняття ризику повністю узгоджується із фактичною поведінкою сторін, включаючи контроль над ризиком та фінансову спроможність нести ризик, такий розподіл ризику використовується для точного визначення контрольованої операції згідно з фактичними діями сторін операції та фактичними умовами її проведення;

14) в інших випадках, коли договірне прийняття ризику не узгоджується із фактичним здійсненням контролю або фінансовою спроможністю нести такий ризик, здійснюється розподіл ризику на сторону операції, яка здійснює фактичний контроль над ризиком та має відповідну фінансову спроможність;

15) якщо визначено декілька осіб, які одночасно здійснюють контроль і мають фінансову спроможність нести ризик, то ризик необхідно розподілити на особу або групу осіб, що здійснюють найбільший контроль;

16) у виняткових випадках, коли немає жодної сторони, яка здійснює контроль і має фінансову спроможність нести ризик, необхідно виявити причини цього та здійснити оцінку комерційної раціональності такої операції;

17) якщо сторони контрольованої операції не надають достатнього обґрунтування фактичної поведінки сторін операції та фактичних умов її проведення, ризики розподіляються на користь сторони контрольованої операції, яка є резидентом України.

6. Типові бізнес-моделі:

1) функціональний аналіз може зводитись до характеристики сторін контрольованої операції виходячи з типових бізнес-моделей;

2) сторони, що здійснюють торгівлю товарами, зокрема можуть бути охарактеризовані як:

повнофункціональний трейдер/закупівельна компанія: виконує в повному обсязі всі функції продажу (закупівлі), зберігання, доставки, маркетингу, здійснює стратегічне та оперативне управління, у тому числі визначення цінової політики, стратегії закупівлі та реалізації товарів, обсягів закупівлі/продажу та асортименту, їх споживчих якостей, володіє відповідними активами (у тому числі ноу-хау, отриманими на основі спеціалізованих знань в рамках виконуваних функцій), а також повністю приймає на себе всі ризики, пов’язані з цими функціями і активами;

трейдер з обмеженим ризиком: здійснює функції придбання, зберігання та продажу товарів та приймає на себе обмежені ризики, зокрема обмежені ризики втрати/знецінення товарів, обмежений кредитний та валютний ризик, обмежені ринкові ризики;

агент зі збуту: не набуває права власності на товари, виступає агентом від імені постачальника при освоєнні та обслуговуванні ринку, надає детальну ринкову інформацію, будує контакти з клієнтами, управляє відносинами з клієнтами, має обмежені повноваження діяти від імені постачальника у веденні переговорів із замовниками, готує та розглядає контракти, координує та планує доставку, вирішує адміністративні питання, необхідні для обслуговування клієнтів, тощо. Дещо подібною є модель роботи комісіонера, але відмінною рисою є те, що він діє від свого імені за рахунок постачальника;

закупівельна компанія з обмеженим ризиком: розвиває діяльність з високою доданою вартістю. Виконує функції з дослідження кон’юнктури ринку, придбання товарів, контролю якості, зберігання та транспортування товарів. Зазвичай закупівельна компанія бере на себе обмежені ризики, зокрема втрати/знецінення товарів, кредитний та валютний ризик, ринковий ризик. У більшості випадків закупівельна компанія з обмеженим ризиком тримає товари протягом короткого періоду часу, проте компанії також можуть утримувати повноцінне складське господарство;

агент із закупівлі: не набуває права власності на товари, виступає агентом від імені покупця, надає послуги із закупівлі, може брати участь у відборі постачальників товарів. Відносини з постачальниками можуть не бути важливим фактором. Агент не має права власності на товар та не несе ризиків їх втрати/знецінення, виконує обмежену кількість функцій, зокрема координаційні та інші допоміжні послуги, беручи лише дуже обмежений рівень ризиків. Дещо подібною є модель роботи комісіонера, але відмінною рисою є те, що він діє від свого імені за рахунок покупця;

постачальник допоміжних послуг: надає послуги зі збору ринкової інформації через контакти з клієнтами, не беручи на себе жодного ризику, пов’язаного з товаром. Ця послуга дозволяє постачальнику/покупцю товарів розуміти місцевий ринок і розвивати його для своїх цілей;

3) сторони, що здійснюють виробництво товарів, зокрема, можуть бути охарактеризовані, як:

повнофункціональний виробник: здійснює всі виробничі функції, бере участь у науково-дослідних та дослідно-конструкторських роботах, відповідає за продаж продукції, володіє відповідними активами (у тому числі патентами на винаходи (корисні моделі), промислові зразки) і бере на себе всі пов’язані з цим ризики;

ліцензований виробник: відрізняється від повнофункціонального виробника тим, що здійснює виробництво згідно з ліцензією на використання нематеріальних активів (прав на об’єкти промислової власності), якими володіє ліцензіар, у тому числі патентами на винаходи (корисні моделі), промислові зразки, за що сплачує відповідну винагороду;

контрактний виробник: відрізняється від повнофункціонального виробника меншими ризиками, пов’язаними з виробленою продукцією та її реалізацією, завдяки, наприклад, гарантіям від замовника щодо її придбання. Контрактний виробник виконує функції придбання сировини й матеріалів, має право власності на них та готову продукцію та несе відповідні ризики втрати/знецінення запасів (обмежені щодо готової продукції), виконує функції виробництва продукції і несе виробничі ризики, зокрема пов’язані з якістю та безпекою продукції, несе обмежені ринкові ризики (зміни ринкових цін та рівня споживчого попиту) та обмежений кредитний ризик. Крім того, контрактному виробнику, можливо, доведеться здійснити інвестиції у придбання дорогого спеціального обладнання для виготовлення продукції, необхідної замовнику. Такий виробник може нести виробничі ризик неповного завантаження виробничих потужностей, якщо замовлення буде недостатнім;

виробник, що працює на давальницькій сировині: надає замовнику послуги з переробки давальницької сировини з метою одержання готової продукції за відповідну плату. Виробник, що працює на давальницькій сировині, виконує функції виробництва продукції і несе виробничі ризики, зокрема, пов’язані з якістю та безпекою продукції. Такий виробник не має права власності на сировину й матеріали, готову продукцію та не несе відповідні ризики втрати/знецінення запасів та зміни ринкових цін на них, виконує меншу кількість функцій та бере на себе меншу кількість ризиків порівняно з виробником за контрактом (не несе ринкові ризики та кредитний ризик);

4) приклади можливого розподілу функцій та ризиків для відповідних типів бізнес-моделей наведено в пунктах 9 – 11 додатка до цього Порядку;

5) при тому, що такі характеристики можуть виявитись дуже корисними при розгляді вибору методу трансфертного ціноутворення, фінансового показника, сторони, що досліджується, визначенні напряму пошуку джерел інформації, що використовуються для встановлення відповідності умов контрольованої операції принципу “витягнутої руки”, вони не повинні сприйматись як заміна функціонального аналізу;

6) відмінності у функціях, активах і ризиках контрольованої операції і неконтрольованих, які істотно впливають на фінансовий результат під час застосування відповідного методу трансфертного ціноутворення, можуть бути усунені шляхом коригування умов та фінансових результатів контрольованої або неконтрольованих операцій для уникнення впливу таких відмінностей на зіставність, зокрема шляхом коригування розміру оборотного капіталу.

4. Бізнес-стратегії сторін операції (за наявності) і визначення періоду для здійснення аналізу

1. Під час визначення зіставності комерційних та/або фінансових умов зіставних операцій з умовами контрольованої операції також можуть враховуватись бізнес-стратегії сторін операцій, якщо вони істотно впливають на ціни сировинних товарів.

2. У разі обґрунтованого застосування платником податків для встановлення відповідності умов контрольованих операцій із сировинними товарами принципу “витягнутої руки” інших методів трансфертного ціноутворення, ніж метод порівняльної неконтрольованої ціни, найбільш достовірною інформацією, яка використовується в аналізі зіставності, є інформація про зіставні неконтрольовані операції, здійснені протягом того звітного (податкового) періоду (року), що і контрольована операція. Така інформація відображає поведінку непов’язаних сторін в економічному середовищі, що є аналогічним економічному середовищу контрольованої операції платника податків.

3. Дані за декілька податкових періодів (років) використовуються тільки там, де вони підвищують якість аналізу трансфертного ціноутворення.

5. Вибір сторони, що досліджується

1. У разі застосування методів ціни перепродажу, “витрати плюс” або чистого прибутку здійснюється вибір сторони, для якої перевіряється показник відповідно до обраного методу трансфертного ціноутворення.

2. Вибір сторони, що досліджується, здійснюється відповідно до підпункту 39.3.2.7 підпункту 39.3.2 пункту 39.3 статті 39 розділу I Кодексу.

6. Вибір показника рентабельності

1. У разі обґрунтованого застосування платником податків для встановлення відповідності умов контрольованих операцій із сировинними товарами принципу “витягнутої руки” інших методів трансфертного ціноутворення, ніж метод порівняльної неконтрольованої ціни, здійснюється вибір показника рентабельності з урахуванням факторів, визначених підпунктом 39.3.2.4 підпункту 39.3.2 пункту 39.3 статті 39 розділу I Кодексу.

2. Приклади застосування фінансових показників з урахуванням типових бізнес-моделей сторін, що досліджуються, наведено в пункті 12 додатка до цього Порядку.

3. Для закупівельної компанії з обмеженим ризиком, контрактного виробника, виробника, що працює на давальницькій сировині, та постачальника допоміжних послуг/агента зі збуту (із закупівлі)/комісіонера доцільним може бути використання показника валової рентабельності собівартості (застосовується в рамках пріоритетного методу “витрати плюс” за умови наявності та достатності інформації, на підставі якої можна обґрунтовано зробити висновок про достатній рівень зіставності) або чистої рентабельності витрат (застосовується в рамках методу чистого прибутку у разі відсутності або недостатності інформації, на підставі якої можна обґрунтовано зробити висновок про достатній рівень зіставності умов).

4. Для трейдера з обмеженим ризиком доцільним є використання показника рентабельності операційних витрат (адміністративних витрат, витрат на збут та інших), оскільки операційні витрати є відповідним показником вартості виконуваних функцій.

5. Приклад необхідності застосування методу чистого прибутку з показником рентабельності операційних витрат наведено в пункті 13 додатка до цього Порядку.

6. Показник рентабельності активів/капіталу може обиратись для контрактного виробника, коли активи є головним фактором отримання прибутку, а інформація про інші потенційні показники рентабельності недоступна або її не можна використовувати з належною мірою надійності (наприклад, коли мова йде про виробника, який купує сировину у пов’язаної особи і продає готову продукцію пов’язаній особі).

7. Визначення доступних зовнішніх джерел інформації та потенційних зіставних осіб

1. Джерела інформації, що використовуються для встановлення відповідності умов контрольованої операції принципу “витягнутої руки”, визначені у підпункті 39.5.3 пункту 39.5 статті 39 розділу I Кодексу.

2. Ідентифікація потенційних зіставних операцій здійснюється шляхом визначення ключових характеристик, яким повинні відповідати будь-які неконтрольовані операції з метою оцінки їх як потенційно зіставних.

3. Процес виявлення потенційних зіставних операцій є одним з найважливіших аспектів аналізу зіставності, який повинен бути прозорим, систематичним та таким, що піддається перевірці. Вибір критеріїв для аналізу має значний вплив на його результат і повинен відображати найбільш значні економічні характеристики зіставних операцій.

4. Вибір зіставних операцій повинен бути об’єктивним та прозорим у випадку застосування суб’єктивних суджень. Забезпечення прозорості процесу може залежати від того, наскільки критерії, які використовуються для відбору потенційних зіставних операцій, можна розкрити, а також від пояснення причини виключення з аналізу деяких зіставних операцій.

5. Інформація про зіставних юридичних осіб для розрахунку фінансових показників використовується у разі одночасного дотримання таких умов:

1) якщо зіставна юридична особа провадить діяльність, зіставну з діяльністю сторони контрольованої операції, що досліджується, та виконує зіставні функції, пов’язані з такою діяльністю. Зіставлення діяльності визначається, зокрема, але не виключно, з урахуванням видів економічної діяльності згідно з КВЕД ДК 009:2010, а також міжнародними класифікаторами;

2) якщо зіставна юридична особа не має збитків за даними бухгалтерської (фінансової) звітності більш ніж в одному звітному періоді у періодах, які використовуються для розрахунку відповідних фінансових показників;

3) якщо зіставна юридична особа не володіє прямо та/або опосередковано корпоративними правами іншої юридичної особи з часткою такої участі у розмірі 25 і більше відсотків та/або не має як учасника (акціонера) юридичну особу з часткою прямої (опосередкованої) участі у розмірі 25 і більше відсотків.

6. Платник податків для розрахунку фінансових показників застосовує вищезазначені критерії щодо володіння та участі за умови відсутності інформації, що свідчить про те, що зазначені юридичні особи здійснюють операції з пов’язаними особами, визначеними відповідно до підпункту 14.1.159 пункту 14.1 статті 14 Кодексу.

8. Визначення та внесення коригувань зіставності

1. Коригування зіставності комерційних та фінансових умов операцій повинні здійснюватися, якщо внаслідок цього очікується підвищення надійності результатів. При застосуванні коригувань необхідно, зокрема, враховувати суттєвість різниць, щодо яких здійснюються коригування, якість даних, що підлягають коригуванню, цілі коригування та надійність підходу, який використовується для здійснення коригування.

2. При проведенні коригувань умов та фінансових результатів контрольованої або неконтрольованих операцій для уникнення впливу відмінностей на зіставність необхідно розглянути такі важливі питання:

якість даних, що підлягають коригуванню: коригування може застосовуватися лише у разі, коли це підвищує зіставність операцій, що порівнюються. Якщо процес пошуку ознак зіставності має серйозні недоліки, коригування не повинно застосовуватися до неякісних порівнянь, які вимагатимуть значної кількості коригувань; відмінності, які не мають суттєвого впливу на зіставність, не потребують коригування;

надійність і точність коригування: коригування має розраховуватися на основі об’єктивних даних, що піддаються перевірці;

документальне оформлення: коригування є частиною аналізу зіставності і повинно бути належним чином задокументоване для забезпечення його надійності.

3. До найбільш часто використовуваного коригування при застосуванні інших методів трансфертного ціноутворення, ніж метод порівняльної неконтрольованої ціни, можна віднести коригування суми оборотного капіталу.

9. Коригування суми оборотного капіталу

1. Коригування оборотного капіталу здійснюється з метою усунення відмінностей у вартості грошей у часі між стороною, що досліджується, та особою, з якою здійснюється порівняння, з припущенням, що різниця повинна відображатись у прибутку.

2. Наприклад, істотний розмір дебіторської заборгованості може свідчити про те, що компанія надає своїм покупцям відносно довгий період для здійснення платежів за поставлені товари. Їй потрібно було б позичити кошти для фінансування умов кредитування та/або зазнати зменшення надлишку коштів, які в іншому випадку вона мала б можливість інвестувати. Отже, в конкурентному середовищі ціна повинна включати елемент, що відображає ці умови оплати та компенсує ефект часу.

3. Компанії з високим рівнем запасів аналогічним чином потрібно буде або залучати позикові кошти для фінансування закупівель, або зменшувати надлишок коштів, які компанія може інвестувати.

4. Протилежне стосується вищого рівня кредиторської заборгованості. Маючи істотний розмір кредиторської заборгованості, компанія отримує вигоду від відносно тривалого періоду оплати своїм постачальникам. Їй потрібно буде позичити менше коштів для фінансування своїх закупівель та/або отримати вигоду від збільшення суми надлишку коштів, доступних для інвестування.

5. Таким чином, при застосуванні методу чистого прибутку може бути доцільним проведення коригування показників рентабельності, щоб усунути суттєві відмінності в дебіторській заборгованості, запасах та кредиторській заборгованості за даними сторони, що досліджується, та даними осіб, з якими здійснюється порівняння. Коригування оборотного капіталу також може здійснюватися під час використання методу ціни перепродажу та методу “витрати плюс”.

6. Коригування оборотного капіталу проводиться лише тоді, коли підвищується надійність результатів і коригування можна здійснити досить точно.

7. Коригування оборотного капіталу може здійснюватися таким чином:

1) спочатку ідентифікуються відмінності в рівнях оборотного капіталу. Як правило, враховується торгова дебіторська заборгованість, запаси та торгова кредиторська заборгованість. При цьому можуть використовуватись середні значення цих показників, якщо вони краще відображають рівень оборотного капіталу за рік. Різниці в рівнях оборотного капіталу вимірюються щодо відповідної бази використовуваного фінансового показника рентабельності. Враховуючи, що відповідною базою фінансового показника чистої рентабельності можуть бути витрати, продаж або активи, то різниці в рівнях оборотного капіталу вимірюються саме щодо такої бази;

2) далі розраховується значення відмінностей у рівнях оборотного капіталу між стороною, що досліджується, та особою, з якою здійснюється порівняння, відносно відповідної бази та з відображенням вартості грошей у часі шляхом застосування відповідної процентної ставки. Процентна ставка, як правило, повинна визначатися з посиланням на процентну ставку (ставки), по якій сторона, що досліджується, здійснює запозичення на своєму місцевому ринку. Наприклад, якщо стороною, що досліджується, є українська компанія, то можуть застосовуватись середньозважені процентні ставки за новими кредитами нефінансовим корпораціям, які публікується в рамках грошово-кредитної статистики Національного банку України. Якщо зіставні юридичні особи функціонують на різних ринках, то застосовуються процентні ставки, за якими кожна з них може запозичити кредитні кошти;

3) в кінці здійснюється коригування результату з метою відображення відмінностей у рівнях оборотного капіталу. Коригування може застосовуватись до результатів особи, з якою здійснюється порівняння. Альтернативно можуть проводитись коригування результатів сторони, що досліджується, або як сторони, що досліджується, так і особи, з якою здійснюється порівняння, з метою відображення “нульового” оборотного капіталу.

8. Приклад коригування оборотного капіталу наведено в пункті 14 додатка до цього Порядку.

IV. Розрахунок діапазону цін (рентабельності) та коригування

1. Розрахунок діапазону рентабельності і самостійне коригування

1. Визначення діапазону цін (рентабельності), обґрунтування використання декількох податкових періодів (років) та розрахунок середньозваженого значення показника рентабельності здійснюються відповідно до підпункту 39.3.2.8 підпункту 39.3.2 та підпункту 39.3.3.7 підпункту 39.3.3 пункту 39.3 статті 39 розділу I Кодексу.

2. Самостійне коригування – коригування платником податків ціни контрольованої операції, за результатами якого розрахована ціна відповідає принципу “витягнутої руки”, навіть якщо така ціна відрізняється від фактичної ціни, встановленої під час здійснення контрольованої операції.

3. Самостійне коригування здійснюється відповідно до положень підпункту 39.5.4 пункту 39.5 статті 39 розділу I Кодексу.

4. Приклад самостійного коригування наведено в пункті 15 додатка до цього Порядку.

2. Пропорційне коригування

1. Пропорційне коригування для цілей статті 39 Кодексу – право однієї сторони контрольованої операції на проведення коригування своїх податкових зобов’язань за результатами коригування податкових зобов’язань іншої сторони контрольованої операції, виходячи з умов, що відповідають принципу “витягнутої руки”.

2. Пропорційне коригування здійснюється відповідно до положень підпункту 39.5.5 пункту 39.5 статті 39 розділу I Кодексу.

Директор Департаменту

міжнародного оподаткування

Людмила ПАЛАМАР

Додаток

до Порядку встановлення відповідності умов контрольованої операції

щодо сировинних товарів принципу “витягнутої руки” (загальний)

Приклади

1) Приклад неможливості застосування методу порівняльної неконтрольованої ціни для встановлення відповідності умов контрольованих операцій із сировинними товарами принципу “витягнутої руки”:

Платник податків купує у пов’язаної особи – нерезидента посівні матеріали, зокрема насіння соняшника (брендові гібриди з різними поліпшеними якісними характеристиками), та не здійснює внутрішні зіставні операції. Наявні зовнішні джерела інформації не містять відомостей щодо відповідних гібридів та неможливо здійснити коригування для забезпечення зіставності. Оскільки різні якісні характеристики гібридів суттєво впливають на ціну, то необхідно визначити інший, більш доцільний метод трансфертного ціноутворення.

2) Приклад коригування відмінностей у строках поставки:

Платник податків уклав 20 квітня контракт на поставку 29 квітня (через 10 днів) пшениці 3 класу із вмістом протеїну 11,5 % на умовах поставки FOB порти групи Одеса та направив повідомлення про укладення відповідного договору. При цьому платник податків у квітні здійснював операції з продажу непов’язаним особам пшениці 3 класу із вмістом протеїну 11,5 % у співставних обсягах на умовах поставки FOB порти групи Одеса, але строки поставки за цими контрактами становили 25 днів. Оскільки строки поставки контрольованої операції з сировинними товарами та строки поставки внутрішніх зіставних операцій відрізняються, допускається згладжування цього фактору шляхом застосування діапазону цін за період з 6 квітня по 20 квітня (15 днів) згідно з Порядком розрахунку діапазону цін (рентабельності) та медіани діапазону цін (рентабельності), затвердженим постановою Кабінету Міністрів України від 04 червня 2015 року № 381.

3) Приклад коригування на винагороду трейдера:

Показники діяльності нерезидента для розрахунку коригування на винагороду трейдера:

| Показник | За звітний період |

| 1 | 2 |

| Чистий дохід від реалізації, тис. доларів США | 50000 |

| Кількість проданих сировинних товарів, тис. тонн | 500 |

| Адміністративні витрати, тис. доларів США | 230 |

| Витрати на збут, тис. доларів США | 6200 |

| у т. ч. міжнародні перевезення, тис. доларів США | 5800 |

| Інші операційні витрати, тис. доларів США | 10 |

а) визначаємо операційні витрати, пов’язані з реалізацією сировинних товарів (без урахування “наскрізних” витрат):

230 + 6200 – 5800 + 10 = 640 тис. доларів США;

б) до визначених операційних витрат додаємо націнку в розмірі 25 %:

640 + (640 х 25 %) = 800 тис. доларів США;

в) розраховуємо коригування на винагороду трейдера виходячи з фактичних операційних витрат нерезидента, збільшених на 25 %, та кількості відповідних сировинних товарів у тоннах:

800 : 500 = 1,625 долара США/тонна.

4) Приклад коригування відмінностей в умовах платежів (за наявності внутрішніх зіставних операцій):

платник податків продає пов’язаній особі – нерезиденту кукурудзу фуражну за ціною 174 долара США/тонна на умовах поставки FOB порти групи Одеса. Умовами укладеної угоди передбачена оплата банківським переказом протягом 90 днів після відвантаження товару, яка фактично була здійснена на 90 день.

При цьому платник податків регулярно здійснював операції з продажу кукурудзи фуражної непов’язаним особам у співставних обсягах за ціною 172 долара США/тонна на умовах поставки FOB порти групи Одеса з фактичною оплатою на 30 день після відвантаження товару.

Відповідно до даних Національного банку України в місяці укладення угоди середньозважена процентна ставка в річному обчисленні за новими кредитами в доларах США нефінансовим корпораціям склала 4,5 %.

У даному випадку здійснюється порівняння цін з врахуванням відмінності в умовах платежів.

Скоригована на умови оплати ціна за тонну фуражної кукурудзи, яка буде зіставною з контрольованою операцією, становитиме: 172 долара США/тонна + 172 долара США/тонна х 4,5 % : 365 днів х (90 днів – 30 днів) = 173,27 долара США/тонна;

5) Приклад коригування відмінностей в умовах платежів (з використанням інформації стандартних форм контрактів міжнародних торгових асоціацій):

платник податків продає пов’язаній особі – нерезиденту 3 тис. тонн олії соняшникової (сирої) за ціною 675 доларів США/тонна на умовах поставки FOB порти групи Одеса. Умовами укладеної угоди передбачена оплата банківським переказом протягом 90 днів після відвантаження товару, яка фактично була здійснена на 90 день.

Діапазон котирувальних цін, зазначений у джерелі інформації на дату укладення угоди, становив 675 – 685 доларів США/тонна на умовах поставки FOB порти групи Одеса. Умови платежів для цих котирувальних цін визначені як такі, що відповідають торговій практиці, що склалася на ринку на дату укладення угоди.

При цьому платник податків не надав достатнього обґрунтування умов оплати контрольованої операції щодо відповідності торговій практиці.

Контролюючий орган провів дослідження стандартних форм контрактів Федерації асоціацій олії, насіння та жирів (FOSFA), яка є професійним міжнародним арбітражним органом, що займається укладанням контрактів і світовою торгівлею, та встановив, що в рамках стандартних контрактів на поставку рослинних жирів на умовах FOB умови платежів передбачають оплату проти поданих документів на відвантаження, зокрема коносаменту, який засвідчує, що вантаж надійшов на борт судна в хорошому стані, тобто не містить ніяких позначок про пошкодження товару.

Відповідно до даних Національного банку України в місяці укладення угоди середньозважена процентна ставка в річному обчисленні за новими кредитами в доларах США нефінансовим корпораціям становила 4,5 %.

У даному випадку здійснюється коригування, що враховує відмінності в умовах платежів з урахуванням строків на перевірку документів та здійснення операцій банком.

Сума коригування відмінностей в умовах оплати сировинних товарів за тонну становитиме: 675 доларів США/тонна х 4,5 % : 365 днів х (90 днів – 10 днів) = 6,658 доларів США/тонна.

6) Приклад вибору методу чистого прибутку із застосуванням показника рентабельності операційних витрат:

Цей приклад стосується лише рідкісних випадків, коли застосування методу порівняльної неконтрольованої ціни є неможливим.

Компанія А – резидент України (закупівельна компанія) купує сировинні товари у пов’язаних і непов’язаних виробників і продає їх пов’язаній Компанії Б – нерезиденту (трейдеру).