ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ

ПОСТАНОВА

від 25 серпня 2022 року № 190

Про затвердження Положення про встановлення пруденційних нормативів, що є обов’язковими для дотримання небанківськими надавачами платіжних послуг, та визначення методики їх розрахунку

Відповідно до статей 7, 15, 551, 56 Закону України “Про Національний банк України”, статей 16, 78, 81 Закону України “Про платіжні послуги”, з метою врегулювання діяльності небанківських надавачів фінансових платіжних послуг Правління Національного банку України постановляє:

1. Затвердити Положення про встановлення пруденційних нормативів, що є обов’язковими для дотримання небанківськими надавачами платіжних послуг, та визначення методики їх розрахунку (далі – Положення), що додається.

2. Вимоги Положення застосовуються до небанківських фінансових установ, операторів поштового зв’язку, які мають ліцензію на переказ коштів у національній валюті без відкриття рахунків, видану Національним банком України до дня введення в дію Закону України “Про платіжні послуги”, з дати отримання ними ліцензії на надання фінансових платіжних послуг відповідно до Закону України “Про платіжні послуги”.

3. Департаменту методології регулювання діяльності небанківських фінансових установ (Сергій Савчук) після офіційного опублікування довести до відома небанківських надавачів платіжних послуг про прийняття цієї постанови.

4. Контроль за виконанням цієї постанови покласти на заступника Голови Національного банку України Сергія Ніколайчука.

5. Постанова набирає чинності з дня, наступного за днем її офіційного опублікування.

Голова

Кирило ШЕВЧЕНКО

ЗАТВЕРДЖЕНО

Постанова Правління Національного банку України

25 серпня 2022 року № 190

Положення про встановлення пруденційних нормативів, що є обов’язковими для дотримання небанківськими надавачами платіжних послуг, та визначення методики їх розрахунку

I. Загальні положення

1. Це Положення розроблене згідно із Законами України “Про Національний банк України”, “Про платіжні послуги” та нормативно-правовими актами Національного банку України (далі – Національний банк).

2. Терміни в цьому Положенні вживаються в таких значеннях:

1) власний капітал – залишкова вартість активів небанківського надавача фінансових платіжних послуг після вирахування всіх його зобов’язань;

2) кредитний ризик – ризик виникнення збитків або додаткових втрат або недоотримання запланованих доходів, або виникнення несприятливих змін у фінансовому стані небанківського надавача фінансових платіжних послуг унаслідок невиконання боржником/контрагентом узятих на себе зобов’язань відповідно до умов договору;

3) небанківський надавач фінансових платіжних послуг – платіжні установи (у тому числі малі платіжні установи), філії іноземних платіжних установ, установи електронних грошей, фінансові установи, що мають право на надання платіжних послуг, оператори поштового зв’язку;

4) прийнятні активи – активи небанківського надавача фінансових платіжних послуг, що включають грошові кошти та їх еквіваленти, а також боргові цінні папери (державні облігації України, облігації місцевих позик, облігації міжнародних фінансових організацій), що перебувають у біржовому списку (за винятком активів, сум, що стосуються коштів, використання яких обмежено, та/або за винятком грошових коштів на рахунках у банках, віднесених до категорії неплатоспроможних);

5) регулятивний капітал – капітал, який небанківський надавач фінансових платіжних послуг повинен мати у своєму розпорядженні, основним призначенням якого є поглинання збитків, спричинених ризиками, на які наражаються небанківські надавачі фінансових платіжних послуг під час провадження ним діяльності з надання платіжних послуг та пов’язаних із ними допоміжних послуг;

6) ризик – імовірність виникнення збитків або додаткових втрат, або недоотримання доходів, або невиконання своїх зобов’язань унаслідок впливу негативних внутрішніх, зовнішніх факторів;

7) філія іноземної платіжної установи – це постійне представництво іноземної платіжної установи / установи електронних грошей у формі філії.

Термін “активи” уживається в цьому Положенні в значенні, наведеному в Законі України “Про бухгалтерський облік та фінансову звітність в Україні”.

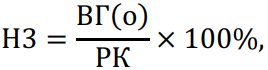

Термін “користувач платіжних послуг (далі – користувач)” уживається в значенні, визначеному в Законі України “Про платіжні послуги”.

Інші терміни в цьому Положенні вживаються в значеннях, визначених Законами України “Про Національний банк України”, “Про платіжні послуги”, “Про фінансові послуги та державне регулювання ринків фінансових послуг”.

3. Це Положення для цілей здійснення нагляду визначає методики розрахунку пруденційних нормативів та встановлює такі пруденційні нормативи, що є обов’язковими для дотримання небанківськими надавачами фінансових платіжних послуг:

1) нормативи капіталу:

мінімального розміру власного капіталу (Н1);

достатності (адекватності) регулятивного капіталу (Н2);

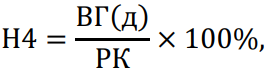

2) нормативи кредитного ризику:

максимального розміру кредитного ризику на одну особу (користувача, групу пов’язаних користувачів) (Н3);

максимального розміру кредитних ризиків на всіх осіб (користувачів) (Н4);

3) норматив короткострокової ліквідності (Н5).

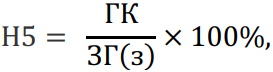

4. Вимоги цього Положення поширюються на небанківських надавачів фінансових платіжних послуг, які отримали ліцензію на надання фінансових платіжних послуг відповідно до Закону України “Про платіжні послуги”.

5. Небанківські надавачі фінансових платіжних послуг (крім малих платіжних установ) зобов’язані щодня дотримуватись у своїй діяльності нормативів мінімального розміру власного капіталу (Н1) та достатності (адекватності) регулятивного капіталу (Н2).

6. Малі платіжні установи зобов’язані щодня дотримуватись у своїй діяльності нормативу мінімального розміру власного капіталу (Н1).

7. Платіжна установа, установа електронних грошей, оператор поштового зв’язку, які відповідно до вимог статті 22 Закону України “Про платіжні послуги” на підставі ліцензії на надання фінансових платіжних послуг надають користувачам на умовах кредиту кошти для виконання платіжних операцій, крім платіжних операцій з електронними грошима, зобов’язані щодня дотримуватися нормативів мінімального розміру власного капіталу (Н1), достатності (адекватності) регулятивного капіталу (Н2), максимального розміру кредитного ризику на одну особу (користувача, групу пов’язаних користувачів) (Н3), максимального розміру кредитних ризиків на всіх осіб (користувачів) (Н4) та нормативу короткострокової ліквідності (Н5).

8. Порушення небанківським надавачем фінансових платіжних послуг нормативного значення пруденційних нормативів станом на будь-який календарний день є недотриманням пруденційних нормативів.

9. Небанківські надавачі фінансових платіжних послуг зобов’язані протягом п’яти робочих днів повідомити в письмовій формі Національний банк, якщо хоч один із нормативів, визначених у пункті 3 розділу I цього Положення, не відповідають вимогам, установленим цим Положенням, та надати відповідні письмові пояснення.

II. Нормативи капіталу

10. Власний капітал небанківського надавача фінансових платіжних послуг розраховується, виходячи із бухгалтерської оцінки активів і зобов’язань, відповідно до законів України та нормативно-правових актів Міністерства фінансів України щодо ведення бухгалтерського обліку.

11. Нормативне значення нормативу мінімального розміру власного капіталу (Н1) небанківського надавача фінансових платіжних послуг повинно становити в будь-який час не менше мінімального розміру статутного капіталу, установленого частиною третьою статті 16 Закону України “Про платіжні послуги”.

12. Нормативне значення нормативу мінімального розміру власного капіталу (Н1) малої платіжної установи повинно становити в будь-який час не менше мінімального розміру статутного капіталу, установленого щодо неї нормативно-правовим актом Національного банку щодо порядку здійснення авторизації діяльності надавачів фінансових платіжних послуг та обмежених платіжних послуг.

13. До визначення мінімального розміру статутного капіталу небанківського надавача фінансових платіжних послуг, який надає дві або більше фінансові платіжні послуги, застосовується показник, що є найвищим серед показників, установлених частиною третьою статті 16 Закону України “Про платіжні послуги” для тих видів фінансових платіжних послуг, які такий небанківський надавач фінансових платіжних послуг надає.

14. Норматив достатності (адекватності) регулятивного капіталу (Н2) небанківського надавача фінансових платіжних послуг установлюється для забезпечення своєчасного і в повному обсязі виконання небанківським надавачем фінансових платіжних послуг своїх зобов’язань щодо надання фінансових платіжних послуг, а також зобов’язань за наданим кредитом для виконання платіжних операцій з рахунку / на рахунок користувача.

15. Розрахунок нормативу достатності (адекватності) регулятивного капіталу (Н2) здійснюється за такою формулою:

де:

1) РК – регулятивний капітал, який розраховується згідно з пунктом 17 розділу II цього Положення;

2) А1 – прийнятні активи;

3) А2 – активи за мінусом прийнятних активів;

4) ЗГ – загальна сума позабалансових зобов’язань.

16. Нормативне значення нормативу достатності (адекватності) регулятивного капіталу (Н2) повинно бути не менше ніж сім відсотків.

17. Регулятивний капітал небанківського надавача фінансових платіжних послуг складається із основного капіталу за мінусом відрахувань.

Регулятивний капітал, у цілях цього Положення, розраховується за такою формулою:

РК = ОК – В,

де:

1) РК – регулятивний капітал;

2) ОК – основний капітал;

3) В – відрахування.

18. Основний капітал складається з таких елементів:

1) фактично сплаченого статутного капіталу. Небанківський надавач фінансових платіжних послуг – правонаступник ураховує до основного капіталу зареєстрований статутний капітал небанківського надавача фінансових платіжних послуг, що реорганізовується, з наступного дня після підписання передавального акта / розподільчого балансу небанківськими надавачами фінансових платіжних послуг – учасниками реорганізації;

2) додаткового капіталу (емісійний дохід, додаткові внески, накопичені курсові різниці, дохід від безоплатно одержаних необоротних активів, внески засновників, капітал у сумі вартості необоротних активів інші внески);

3) нерозподіленого прибутку.

19. Загальний розмір основного капіталу визначається з урахуванням розміру очікуваних (можливих) збитків за невиконаними зобов’язаннями будь-якої фізичної чи юридичної особи як резидента, так і нерезидента, яка має з небанківським надавачем фінансових платіжних послуг відносини фінансового характеру та зменшується на суму відрахувань. Під час розрахунку основного капіталу небанківського надавача фінансових платіжних послуг елементами (балансовими), що відраховуються, є:

1) непокритий збиток;

2) вилучений капітал [уключаючи номінальну вартість викуплених власних часток (акцій) та інший вилучений капітал];

3) нематеріальні активи за залишковою вартістю;

4) векселі придбані та одержані, якщо цінні папери векселедавця не перебувають у біржовому реєстрі принаймні однієї з фондових бірж, та векселі, видані фізичними особами;

5) довгострокові фінансові інвестиції;

6) відстрочені податкові активи;

7) прямі, непрямі володіння небанківського надавача фінансових платіжних послуг інструментами власного основного капіталу, придбання яких є фактичним або умовним зобов’язанням небанківського надавача платіжних послуг на підставі наявних договірних зобов’язань;

8) поточні фінансові інвестиції;

9) зобов’язання небанківського надавача фінансових платіжних послуг за привілейованими акціями.

20. Небанківський надавач фінансових платіжних послуг у разі його належності до однієї фінансової групи з іншими небанківськими надавачами фінансових платіжних послуг, не включає в розрахунок регулятивного капіталу елементи регулятивного капіталу інших членів фінансової групи.

III. Нормативи кредитного ризику

21. До операцій платіжних установ, установ електронних грошей, операторів поштового зв’язку, пов’язаних із кредитним ризиком, належать їх операції, пов’язані з наданням користувачам коштів у кредит, що надається згідно з вимогами статті 22 Закону України “Про платіжні послуги”, з дотриманням передбачених цією статтею Закону України “Про платіжні послуги” умов та заборон.

22. Національний банк із метою зменшення ризиків неповернення коштів установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності платіжних установ, установ електронних грошей, операторів поштового зв’язку, що мають право надавати кошти в кредит.

23. Платіжна установа, установа електронних грошей, оператор поштового зв’язку включає до розрахунку нормативів кредитного ризику кредитні операції за балансовою вартістю без урахування сум дисконтів (крім очікуваних кредитних збитків, відображених за рахунками дисконтів) / премій, а також нарахованих доходів, на які зменшується прибуток поточного року / основний капітал платіжної установи, установи електронних грошей, оператора поштового зв’язку.

24. Платіжна установа, установа електронних грошей, оператор поштового зв’язку не розраховує нормативи кредитного ризику за:

1) активами за операціями з Національним банком;

2) активами та фінансовими зобов’язаннями за операціями з центральними органами виконавчої влади України;

3) активами за операціями з міжнародними банками розвитку;

4) цінними паперами, емітованими центральними органами виконавчої влади країн, що мають кредитний рейтинг за міжнародною шкалою, не нижчий, ніж рівень “AA-” за класифікацією рейтингового агентства “Standard&Poor’s” або рейтингового агентства “Fitch Ratings” / рівень “Aa3” за класифікацією рейтингового агентства “Moody’s Investors Service”;

5) активами за операціями з Публічним акціонерним товариством “Розрахунковий центр з обслуговування договорів на фінансових ринках” із провадження ним клірингової діяльності.

25. Норматив максимального розміру кредитного ризику на одну особу (користувача, групу пов’язаних користувачів) (Н3) установлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими особами своїх зобов’язань по виплаті коштів, взятих у кредит, перед платіжною установою, установою електронних грошей, оператором поштового зв’язку.

26. Норматив максимального розміру кредитного ризику на одну особу (користувача, групу пов’язаних користувачів) (Н3) визначається як співвідношення суми всіх вимог платіжної установи, установи електронних грошей, оператора поштового зв’язку до однієї особи до регулятивного капіталу платіжної установи, установи електронних грошей, оператора поштового зв’язку.

27. Розрахунок нормативу максимального ризику на одну особу (користувача, групу пов’язаних користувачів) (Н3) здійснюється за такою формулою:

де:

1) ВГ(о) – загальна сума вимог за всіма видами кредитів, виданих платіжною установою, установою електронних грошей, оператором поштового зв’язку одній особі;

2) РК – регулятивний капітал.

28. Нормативне значення нормативу максимального розміру кредитного ризику на одну особу (користувача, групу пов’язаних користувачів) (Н3) не повинно перевищувати 10 відсотків.

29. У межах надання кредиту відповідно до статті 22 Закону України “Про платіжні послуги” два або більше користувачів уважаються групою пов’язаних користувачів, якщо:

1) один користувач є поручителем/заставодавцем за зобов’язаннями іншого (інших) користувача (користувачів) перед відповідною платіжною установою, установою електронних грошей, оператором поштового зв’язку;

2) заставодавцем за зобов’язаннями користувачів перед відповідною платіжною установою, установою електронних грошей, оператором поштового зв’язку є одна й та сама юридична/фізична особа або особи, пов’язані між собою відносинами контролю;

3) користувачі є асоційованими особами в значенні, наведеному в Положенні про ліцензування та реєстрацію надавачів фінансових послуг та умови провадження ними діяльності з надання фінансових послуг, затвердженого постановою Правління Національного банку України від 24 грудня 2021 року № 153.

30. Норматив максимального розміру кредитних ризиків на всіх осіб (користувачів) (Н4) установлюється з метою обмеження кредитного ризику за виданими кредитами, що виникає внаслідок невиконання всіма особами своїх зобов’язань.

31. Норматив максимального розміру кредитних ризиків на всіх осіб (користувачів) (Н4) визначається як співвідношення суми всіх вимог платіжної установи, установи електронних грошей, оператора поштового зв’язку щодо всіх її осіб (користувачів) до регулятивного капіталу платіжної установи, установи електронних грошей, оператора поштового зв’язку.

32. До вимог платіжної установи, установи електронних грошей, оператора поштового зв’язку щодо усіх осіб (користувачів), уключаються усі надані короткострокові кредити для виконання платіжних операцій з рахунку / на рахунок користувача, крім платіжних операцій з електронними грошима.

33. Розрахунок нормативу максимального розміру кредитних ризиків на всіх осіб (користувачів) (Н4) здійснюється за такою формулою:

де:

1) ВГ(д) – загальна сума вимог за всіма видами короткострокових кредитів на всіх осіб (користувачів), виданих платіжною установою, установою електронних грошей, оператором поштового зв’язку;

2) РК – регулятивний капітал.

34. Нормативне значення нормативу максимального розміру кредитних ризиків на всіх осіб (користувачів) Н4 не повинно перевищувати 100 % розміру регулятивного капіталу платіжної установи, установи електронних грошей, оператора поштового зв’язку.

IV. Норматив короткострокової ліквідності (Н5)

35. Норматив короткострокової ліквідності (Н5) установлюється з метою визначення мінімально потрібного обсягу активів (грошових коштів) для забезпечення платіжною установою, установою електронних грошей, оператором поштового зв’язку виконання своїх зобов’язань щодо зобов’язань за всіма фінансовими платіжними послугами.

36. Цей норматив визначається як співвідношення грошових коштів до зобов’язань за всіма фінансовими платіжними послугами, наданих контрагентам платіжною установою, установою електронних грошей, оператором поштового зв’язку.

37. Розрахунок нормативу короткострокової ліквідності (Н5) здійснюється за такою формулою:

де:

1) ГК – грошові кошти, які розміщені на розрахунковому рахунку, що відкривається банком платіжній установі, установі електронних грошей, оператору поштового зв’язку для цілей забезпечення виконання платіжних операцій його користувачів (за винятком грошових коштів на рахунках у банках, віднесених до категорії неплатоспроможних);

2) ЗГ(з) – загальна сума зобов’язань за наданими користувачам фінансовими платіжними послугами.

38. Нормативне значення нормативу короткострокової ліквідності (Н5) повинно бути не менше ніж 100 відсотків.

V. Вимоги до діяльності філії іноземної платіжної установи

39. Філія іноземної платіжної установи має виконувати нормативи мінімального розміру власного капіталу (Н1) та достатності (адекватності) власного капіталу (Н2).

40. Розрахунок пруденційних нормативів філій іноземних платіжних установ і дотримання їх значення здійснюється в порядку, установленому цим Положенням.

VI. Контроль за дотриманням небанківськими надавачами фінансових платіжних послуг пруденційних нормативів

41. Недотримання небанківським надавачем фінансових платіжних послуг установлених цим Положенням пруденційних нормативів є підставою для розгляду Національним банком питання щодо застосування заходів впливу, передбачених частиною першою статті 84 Закону України “Про платіжні послуги”, в порядку, визначеному нормативно-правовим актом Національного банку про застосування Національним банком заходів впливу за порушення вимог законодавства, що регулює діяльність на платіжному ринку.

42. Вимоги щодо порядку складання та подання файлів(а) із показниками звітності і додаткових даних, що використовуються для розрахунку пруденційних нормативів, установлюються відповідним нормативно-правовим актом Національного банку, який регламентує правила організації статистичної звітності, що подається до Національного банку.