КАБІНЕТ МІНІСТРІВ УКРАЇНИ

ПОСТАНОВА

від 10 листопада 2023 р. № 1175

Київ

Про затвердження критеріїв оцінки допустимості державної допомоги суб’єктам господарювання для рекреаційної інфраструктури

Відповідно до підпункту “c” пункту 3 статті 262, пункту 1 статті 267 Угоди про асоціацію між Україною, з однієї сторони, та Європейським Союзом, Європейським співтовариством з атомної енергії і їхніми державами-членами, з іншої сторони, пункту 3 частини першої та частини другої статті 6 Закону України “Про державну допомогу суб’єктам господарювання” Кабінет Міністрів України постановляє:

Затвердити критерії оцінки допустимості державної допомоги суб’єктам господарювання для рекреаційної інфраструктури, що додаються.

Прем’єр-міністр України

Д. ШМИГАЛЬ

ЗАТВЕРДЖЕНО

постановою Кабінету Міністрів України

від 10 листопада 2023 р. № 1175

КРИТЕРІЇ

оцінки допустимості державної допомоги суб’єктам господарювання для рекреаційної інфраструктури

1. Ці критерії застосовуються для проведення оцінки допустимості державної допомоги, яка надається суб’єктам господарювання з метою сприяння господарській діяльності, що провадиться з використанням рекреаційної інфраструктури (далі — державна допомога), та встановлюють умови, за яких така державна допомога є допустимою для конкуренції.

Ці критерії не застосовуються до державної допомоги:

що надається для провадження експортної діяльності та спрямована на витрати, що впливають на обсяги експорту, на створення та функціонування мережі розповсюдження або інші поточні витрати, безпосередньо пов’язані з експортною діяльністю;

якщо її надання обумовлено виконанням отримувачем державної допомоги — іноземним суб’єктом господарювання обов’язкової вимоги мати головний офіс на території України. У разі коли надання державної допомоги обумовлено виконанням отримувачем державної допомоги — іноземним суб’єктом господарювання обов’язкової вимоги мати філію та/або представництво на території України на дату отримання державної допомоги в розпорядження, ці критерії застосовуватимуться до такої державної допомоги;

якщо її надання залежить від зобов’язання отримувача державної допомоги використовувати товари вітчизняного виробництва.

2. У цих критеріях терміни вживаються в такому значенні:

допустимі витрати — перелік витрат, що можуть бути відшкодовані отримувачам державної допомоги;

операційний прибуток — різниця між доходами та операційними витратами, приведеними у відповідність з їх розміром на момент надання державної допомоги (протягом строку дії інвестиційної програми), якщо така різниця є позитивною. Операційні витрати включають витрати на оплату праці та нарахування на заробітну плату, матеріали, обладнання та інвентар, оренду, оплату комунальних послуг та енергоносіїв, оплату послуг (крім комунальних), адміністративні витрати без урахування амортизаційних витрат та витрат, які покрито шляхом надання інвестиційної допомоги, інші поточні витрати, безпосередньо пов’язані з наданням послуг.

Інші терміни вживаються у значенні, наведеному в Законах України “Про державну допомогу суб’єктам господарювання”, “Про захист економічної конкуренції”, “Про природно-заповідний фонд України” та “Про культуру”, постанові Кабінету Міністрів України від 31 січня 2018 р. № 36 “Про затвердження критеріїв оцінки допустимості державної допомоги на відновлення платоспроможності та реструктуризацію суб’єктів господарювання” (Офіційний вісник України, 2018 р., № 14,

ст. 473) та Положенні про рекреаційну діяльність у межах територій та об’єктів природно-заповідного фонду України, затвердженому наказом Міндовкілля від 26 липня 2022 р. № 256.

3. До категорій отримувачів державної допомоги за цими критеріями належать суб’єкти господарювання, які одночасно відповідають таким ознакам:

1) є суб’єктами господарювання, які не перебувають у скрутному становищі;

2) є суб’єктами господарювання, що претендують на отримання державної допомоги для рекреаційної інфраструктури (далі — інфраструктура), яка складається з рекреаційних об’єктів багатофункціонального характеру, що пропонують, зокрема, культурні та рекреаційні послуги, крім парків розваг та готельних об’єктів.

Якщо інфраструктура використовується для провадження діяльності з пропозиції та/або реалізації товарів (робіт, послуг) на ринку, яка є необхідною для її функціонування або є невід’ємною частиною основного неекономічного призначення інфраструктури і частка такого використання в загальній потужності інфраструктури (зокрема за площею або часом використання) не перевищує 20 відсотків, така діяльність є допоміжною. Відповідно діяльність, що провадиться з використанням інфраструктури в цілому, є такою, що провадиться не для пропозиції та/або реалізації товарів (робіт, послуг) на ринку (є неекономічною).

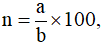

Частка допоміжної діяльності розраховується за такою формулою:

де n — щорічна частка (зокрема площі або часу використання) інфраструктури, що використовується для пропозиції та/або реалізації товарів (робіт, послуг) на ринку, відсотків;

a — потужність інфраструктури (зокрема площа або час використання), що використовується для пропозиції та/або реалізації товарів (робіт, послуг) на ринку;

b — загальна потужність використання інфраструктури (зокрема площа або час використання).

Загальна потужність інфраструктури визначається:

за часом використання — з урахуванням погодинної фактичної доступності інфраструктури, що прямо використовується для основного неекономічного призначення інфраструктури та допоміжної діяльності;

за площею використання — з урахуванням площі інфраструктури, що прямо використовується для основного неекономічного призначення інфраструктури та допоміжної діяльності.

4. Державна допомога суб’єктам господарювання надається в будь-якій формі, визначеній Законом України “Про державну допомогу суб’єктам господарювання”.

5. Державна допомога є допустимою, якщо виконуються умови, встановлені цими критеріями.

6. Державна допомога повинна мати стимулюючий ефект. Державна допомога вважається такою, що має стимулюючий ефект, якщо:

1) отримувач державної допомоги звернувся за державною допомогою до початку робіт з реалізації проекту із залученням державної допомоги чи провадження діяльності або має підтвердження того, що право на отримання державної допомоги надано до початку робіт з реалізації проекту чи провадження діяльності;

2) звернення про отримання державної допомоги містить, зокрема, назву та категорію суб’єкта малого, середнього або великого підприємництва, опис проекту, включно з датою його початку та закінчення, місце реалізації проекту, перелік необхідних витрат, форму надання та обсяг державної допомоги;

3) у разі надання державної допомоги суб’єктам господарювання великого підприємництва поза межами програми державної допомоги надавач державної допомоги підтверджує на підставі наданої отримувачем державної допомоги документації, що державна допомога призведе до істотного:

розширення сфери дії проекту чи діяльності; або

збільшення загальної суми витрат отримувача державної допомоги на реалізацію проекту чи провадження діяльності; або

прискорення завершення реалізації відповідного проекту чи провадження діяльності.

Реалізація проекту вважається розпочатою, а діяльність провадженою за наявності хоча б однієї з таких ознак:

отримувач державної допомоги розпочав будівельні роботи, пов’язані із здійсненням інвестицій; або

отримувач державної допомоги взяв на себе зобов’язання, підтверджені офіційними юридичними документами, щодо замовлення устаткування (обладнання); або

отримувач державної допомоги взяв на себе будь-яке інше зобов’язання, внаслідок якого інвестиції не можуть бути приведені в початковий стан.

Отримання прав на земельну ділянку, зокрема її купівля, та підготовчі роботи, зокрема такі, як отримання документів дозвільного характеру та проведення попередніх техніко-економічних досліджень, не вважаються початком виконання робіт з реалізації проекту чи провадження діяльності.

У разі приєднання одного суб’єкта господарювання до іншого початком виконанням робіт над проектом вважається придбання активів, безпосередньо пов’язаних із суб’єктом господарювання, який приєднується.

До державної допомоги у формі податкових заходів вимоги, передбачені підпунктами 1—3 цього пункту, не застосовуються.

Державна допомога у формі податкових заходів вважається такою, що має стимулюючий ефект, якщо право на отримання державної допомоги надано:

до початку виконання робіт з реалізації проекту чи провадження діяльності, крім випадків, де діяльність вже охоплювалася попередніми програмами підтримки у формі податкових заходів;

відповідно до об’єктивних критеріїв без подальших дискреційних дій надавача державної допомоги.

7. Максимальний розмір державної допомоги, що може бути наданий отримувачу державної допомоги, визначається з урахуванням сукупного розміру державної допомоги.

8. Сукупний розмір державної допомоги, включно з незначною державною допомогою, яка надається отримувачеві державної допомоги на відшкодування допустимих витрат, розраховується як сума державної допомоги за всіма програмами державної допомоги та/або індивідуальної державної допомоги.

9. Державна допомога з визначеними допустимими витратами може поєднуватися з:

будь-якою іншою державною допомогою, якщо така допомога стосується різних визначених допустимих витрат;

будь-якою іншою державною допомогою, включно з незначною державною допомогою, щодо тих самих допустимих витрат, які частково або повністю перекриваються, якщо таке поєднання не призводить до перевищення максимального розміру державної допомоги, що може надаватися.

10. Визначення максимального розміру державної допомоги та суми допустимих витрат здійснюється з урахуванням податків і зборів (обов’язкових платежів), крім податку на додану вартість, відшкодування якого здійснюється відповідно до закону.

Перелік та розмір допустимих витрат підтверджуються надавачем державної допомоги.

11. Державна допомога, що буде виплачена в майбутньому, зокрема та, що виплачується кількома частинами, а також розмір допустимих витрат, приводяться надавачем державної допомоги у відповідність із їх розміром на момент надання державної допомоги.

12. Надавач державної допомоги після прийняття рішення про надання державної допомоги оприлюднює на власному офіційному веб-сайті таку інформацію:

мета і форма державної допомоги;

підстави надання державної допомоги;

період надання державної допомоги;

найменування отримувача державної допомоги, його категорія (суб’єкта малого, середнього або великого підприємництва) та вид економічної діяльності;

загальний обсяг державної допомоги та її частка в загальному бюджеті діяльності чи робіт, на які надається державна допомога.

Така інформація має бути доступною для громадськості без обмежень та зберігатися в надавача державної допомоги протягом десяти років.

13. Доступ до інфраструктури має бути відкритим для кількох користувачів та надаватися на прозорій і недискримінаційній основі.

14. Суб’єктам господарювання, які профінансували щонайменше 30 відсотків сукупного розміру інвестиційних витрат на інфраструктуру, може бути надано перевагу в доступі з більш сприятливими умовами, якщо такі умови оприлюднені в загальнодоступний спосіб.

15. Будівництво, модернізація та/або експлуатація інфраструктури здійснюються суб’єктами господарювання на відкритій, прозорій та недискримінаційній основі, яка забезпечить відповідність вартості або плати ринковим умовам, з урахуванням вимог законодавства. Зазначене в цьому пункті положення не поширюється на суб’єктів господарювання комунальної або державної форми власності, які належать до сфери управління органу державної влади або органу місцевого самоврядування, за умови, що більше 80 відсотків обсягу (прогнозованого обсягу) діяльності таких суб’єктів господарювання протягом трирічного періоду (зокрема за доходом), що передує наданню державної допомоги, пов’язано з виконанням завдань відповідного органу державної влади або органу місцевого самоврядування.

16. Державна допомога спрямовується на відшкодування суб’єктам господарювання допустимих витрат, які пов’язані із здійсненням

інвестицій у:

право власності на результати інтелектуальної діяльності, а також інші аналогічні права, визнані об’єктом права власності, права користування майном та майновими правами, набуті в установленому законодавством порядку (нематеріальні активи);

основні засоби (матеріальні активи).

17. Максимальний розмір державної допомоги не повинен перевищувати різниці між сумою допустимих витрат та операційним прибутком від здійснення інвестицій. Такий розмір визначається шляхом:

встановлення розміру державної допомоги заздалегідь, за вирахуванням операційного прибутку від суми допустимих витрат, визначених попередньо на основі обґрунтованих прогнозів; або

повернення отримувачем державної допомоги суми державної допомоги, що перевищує різницю між сумою допустимих витрат та операційним прибутком від інвестицій.

18. Для надання державної допомоги, розмір якої не перевищує 2,2 млн. євро за офіційним валютним курсом Національного банку, встановленим на дату надання державної допомоги, надавач державної допомоги може встановити максимальний розмір державної допомоги на рівні 80 відсотків суми допустимих витрат як альтернативу застосуванню зазначених у пункті 17 цих критеріїв способів розрахунку.