Державна податкова служба України

Роз’яснення

від 24.02.2023 р.

Роз’яснення щодо особливостей заповнення довідки-розрахунку

Пунктом 4 Порядку прийняття надавачами платіжних послуг на виконання платіжних інструкцій на виплату заробітної плати, затвердженого наказом Міністерства фінансів України від 16.09.2022 № 291 із змінами та доповненнями (далі – Порядок) визначено, зокрема, що довідка-розрахунок на виплату заробітної плати складається платником єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) за формою згідно з додатком 1 до Порядку.

З метою упередження помилок, що виникають під час складання довідки-розрахунку, ДПС надає роз’яснення щодо її складання, а також приклади заповнення.

Поля «Керівник контролюючого органу (уповноважена особа)» та «“___” ____________ 20__ року» заповнюються контролюючим органом.

У полі «ДОВІДКА-РОЗРАХУНОК на _________ 20__ року» платник єдиного внеску зазначає дату її складання.

У полі «Найменування / прізвище, ім’я по батькові (за наявності) платника єдиного внеску» зазначається найменування (для юридичних осіб) або прізвище, ім’я та по батькові (за наявності) (для фізичних осіб) платника єдиного внеску. При формуванні довідки-розрахунку в електронній формі зазначене поле заповнюється автоматично відповідно до реєстраційних даних платника.

У полі «Код за ЄДРПОУ, реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта фізичної особи, яка через релігійні переконання відмовилася від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомила про це відповідний контролюючий орган і має відмітку у паспорті» зазначається код за ЄДРПОУ (для юридичних осіб) або РНОКПП чи серія (за наявності) та номер паспорта (для фізичних осіб), за яким платник єдиного внеску перебуває на обліку в контролюючому органі. При формуванні довідки-розрахунку в електронній формі зазначене поле заповнюється автоматично відповідно до реєстраційних даних платника.

У полі «№ рахунку» платник єдиного внеску зазначає свій рахунок для виконання платіжних операцій у форматі IBAN. При формуванні довідки-розрахунку в електронній формі платнику надається можливість обрати один із зареєстрованих за ним рахунків відповідно до реєстраційних даних такого платника.

У полі «Найменування надавача платіжних послуг» зазначається найменування обслуговуючого надавача платіжних послуг, у якого відкрито відповідний рахунок. При формуванні довідки-розрахунку в електронній формі зазначений реквізит заповнюється автоматично відповідно до реєстраційних даних платника та обраного ним рахунка.

У рядку 1 «Заробітна плата, зазначена в платіжній інструкції або грошовому чеку» зазначається сума заробітної плати, що зазначена у платіжній інструкції, тобто заробітна плата зменшена на суму відрахувань податків та інших обов’язкових платежів, яка підлягає виплаті через обслуговуючого надавача платіжних послуг.

У рядку 1.1 «Заробітна плата, що перевищує максимальну величину, з якої справляється єдиний внесок» зазначається сума перевищення максимальної величини фактичних витрат на оплату праці найманих працівників, грошового забезпечення військовослужбовців, осіб рядового і начальницького складу, оподатковуваного доходу (прибутку), загального оподатковуваного доходу, що дорівнюють п’ятнадцяти розмірам мінімальної заробітної плати, встановленої законом, на яку нараховується єдиний внесок (у 2023 році становить 100500,00 грн.), яка зменшена на суму відрахувань податків та інших обов’язкових платежів. Наприклад: зменшена на 19,5%, тобто на розмір податку на доходи фізичних осіб та військового збору.

У рядку 1.2 «Заробітна плата працюючих інвалідів» зазначається сума заробітної плати осіб з інвалідністю зменшена на суму відрахувань податків та інших обов’язкових платежів.

У рядку 2 «22% х (р. 1 – р. 1.1 – р. 1.2)» здійснюється розрахунок 22% від різниці рядків 1, 1.1 та 1.2. При формуванні довідки-розрахунку в електронній формі розрахунок зазначеного рядка здійснюється автоматично на підставі даних, заповнених в рядках 1, 1.1 та 1.2, з можливістю внесення змін платником єдиного внеску, у разі незгоди з автоматичним розрахунком.

У рядку 3 «8,41% х р. 1.2» здійснюється розрахунок 8,41% від суми, зазначеної у рядку 1.2. При формуванні довідки-розрахунку в електронній формі розрахунок зазначеного рядка здійснюється автоматично на підставі даних, заповнених в рядку 1.2, з можливістю внесення змін платником єдиного внеску, у разі незгоди з автоматичним розрахунком.

У рядку 4 «Переплата єдиного внеску» відображається сума переплати єдиного внеску, тобто за мінусом авансових платежів, здійснених до дня отримання коштів в установах надавача платіжних послуг за поточний звітний період та у поточному звітному періоді. Наприклад: до суми переплати не входить єдиний внесок, сплачений до 20 березня 2023 року із заробітної плати за лютий та березень 2023 року.

У рядку 5 «Сума єдиного внеску, яка зазначається в платіжній інструкції та підлягає перерахуванню (р. 2 + р. 3 – р. 4)» здійснюється розрахунок суми єдиного внеску, що підлягає перерахуванню. При формуванні довідки-розрахунку в електронній формі розрахунок зазначеного рядка здійснюється автоматично на підставі даних рядків 2, 3 та 4, з можливістю внесення змін платником єдиного внеску, у разі незгоди з автоматичним розрахунком.

У першому полі «Інформація для надавача платіжних послуг» відображається заробітна плата, зазначена у платіжній інструкції. У другому полі зазначається дата, номер і сума платіжної інструкції на сплату єдиного внеску, яка не може бути менша за суму показника у рядку 5.

Поле «Інформація для надавача платіжних послуг» є обов’язковим для заповнення платником єдиного внеску. Не заповнення зазначеного поля є підставою для відмови у погодженні довідки-розрахунку контролюючим органом відповідно до пункту 4 Порядку.

Також звертаємо увагу платників єдиного внеску, які подають довідку-розрахунок на погодження через електронний кабінет, отримання «позитивних» квитанцій № 1 та № 2 свідчить про те, що документ пройшов перевірку на відповідність діючій формі, стандартів електронного документа, наявності обов’язкових реквізитів та зареєстровано в контролюючому органі для проведення процедури погодження. Тобто квитанція № 2 не є фінальним етапом погодження, натомість результатом завершення зазначеної процедури є надсилання платнику єдиного внеску в електронний кабінет погодженої довідки-розрахунку в електронній формі або відмови у погодженні з наявними кваліфікованим електронним підписом та кваліфікованою електронною печаткою.

Приклади заповнення довідки-розрахунку

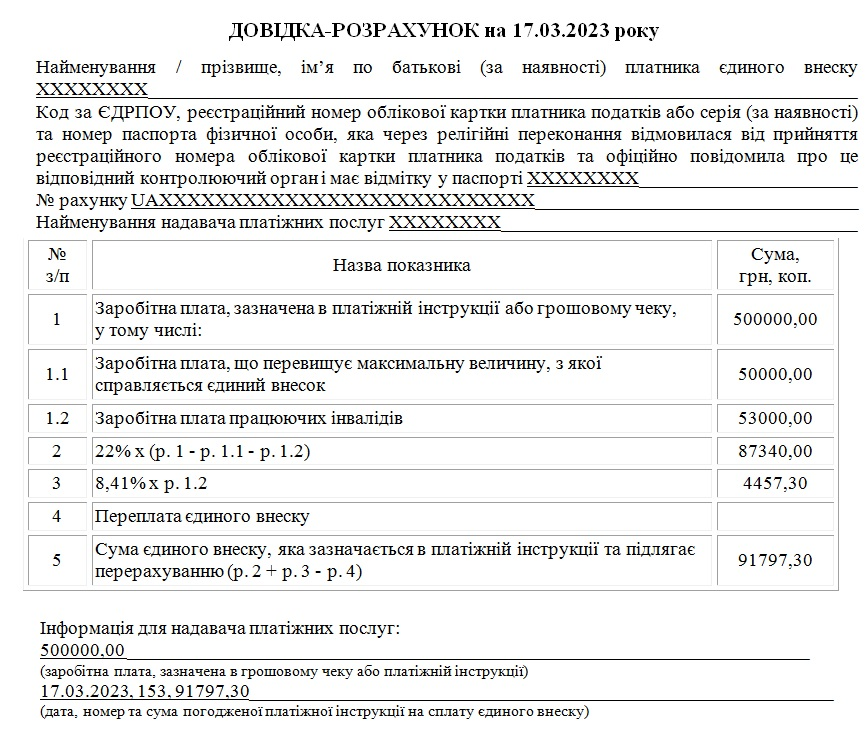

1. 17 березня 2023 року працівникам підприємства виплачується заробітна плата за першу половину березня 2023 року у сумі 500 000,00 грн. При цьому у окремих працівників підприємства заробітна плата перевищує максимальну величину, з якої справляється єдиний внесок у загальній сумі 50 000,00 грн (максимальна величина фактичних витрат на оплату праці, з якої справляється єдиний внесок, визначається для кожної застрахованої особи окремо). Також на підприємстві працюють особи з інвалідністю, заробітна плата яких склала 53 000,00 грн.

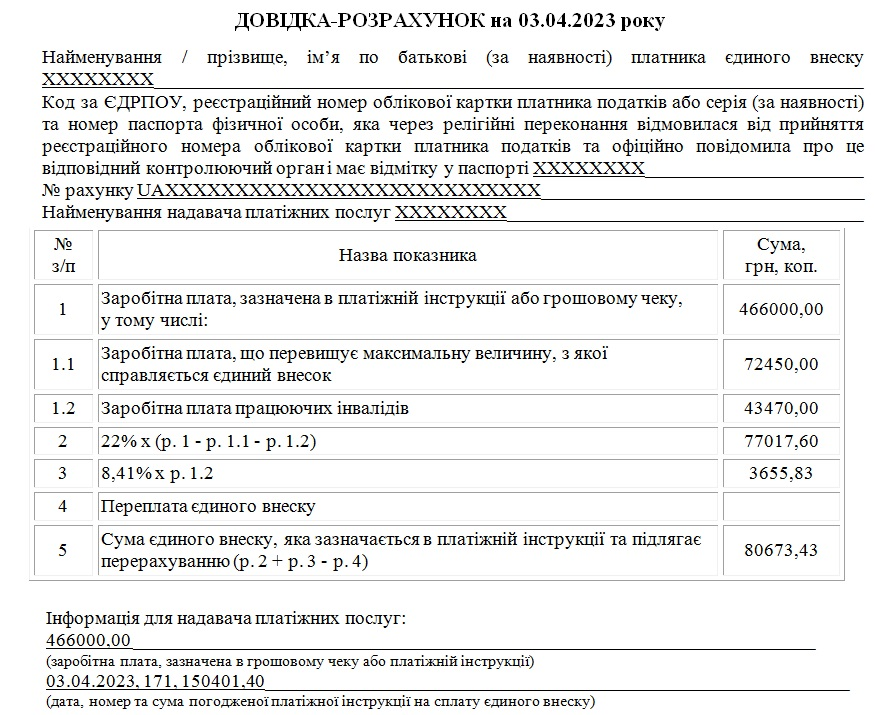

2. За березень 2023 року працівникам цього ж самого підприємства нараховано заробітну плату на загальну суму 1 200 000,00 грн. Із заробітної плати проведено утримання у сумі 234 000,00 грн.

03 квітня 2023 року платник єдиного внеску отримує у обслуговуючого надавача платіжних послуг кошти для виплати заробітної плати за березень 2023 року у сумі 466 000,00 грн (1 200 000,00 грн – 234 000,00 грн – 500 000,00 грн (сума заробітної плати, виплаченої за першу половину березня 2023 року)).

Загальна сума заробітної плати, що перевищує максимальну величину, з якої справляється єдиний внесок за підсумками березня 2023 року (до здійснення відрахувань податків та інших обов’язкових платежів) склала 140 000,00 грн.

Отже розрахунок показника, який необхідно відобразити в рядку 1.1 довідки-розрахунку здійснюється наступним чином:

140 000,00 грн – 50 000,00 грн = 90 000,00 грн – від загальної суми заробітної плати, що перевищує максимальну величину, з якої справляється єдиний внесок за місяць віднімається значення рядка 1.1 попередньої довідки-розрахунку (за першу половину місяця);

90 000,00 грн * 18% + 90 000,00 грн * 1,5% = 17550,00 грн – у разі відсутності інших обов’язкових платежів, здійснюється розрахунок відрахувань податків (податок на доходи фізичних осіб та військовий збір) із суми заробітної плати, що перевищує максимальну величину, з якої справляється єдиний внесок, визначеної у попередньому кроці;

90 000,00 грн – 17 550,00 грн = 72 450,00 грн – здійснюється розрахунок суми заробітної плати, що перевищує максимальну величину, з якої справляється єдиний внесок, зменшеної на суму відрахувань податків та інших обов’язкових платежів.

Загальна сума заробітної плати осіб з інвалідністю за підсумками березня 2023 року (до здійснення відрахувань податків та інших обов’язкових платежів) склала 107 000,00 грн.

Отже розрахунок показника, який необхідно відобразити в рядку 1.2 довідки-розрахунку здійснюється наступним чином:

107 000,00 грн – 53 000,00 грн = 54 000,00 грн – від загальної суми заробітної плати осіб з інвалідністю за місяць віднімається значення рядка 1.2 попередньої довідки-розрахунку (за першу половину місяця);

54 000,00 грн * 18% + 54 000,00 грн * 1,5% = 10 530,00 грн – у разі відсутності інших обов’язкових платежів, здійснюється розрахунок відрахувань податків (податок на доходи фізичних осіб та військовий збір) із суми заробітної плати осіб з інвалідністю, визначену у попередньому кроці;

54 000,00 грн – 10 530,00 грн = 43 470,00 грн – здійснюється розрахунок суми заробітної плати осіб з інвалідністю, зменшеної на суму відрахувань податків та інших обов’язкових платежів.

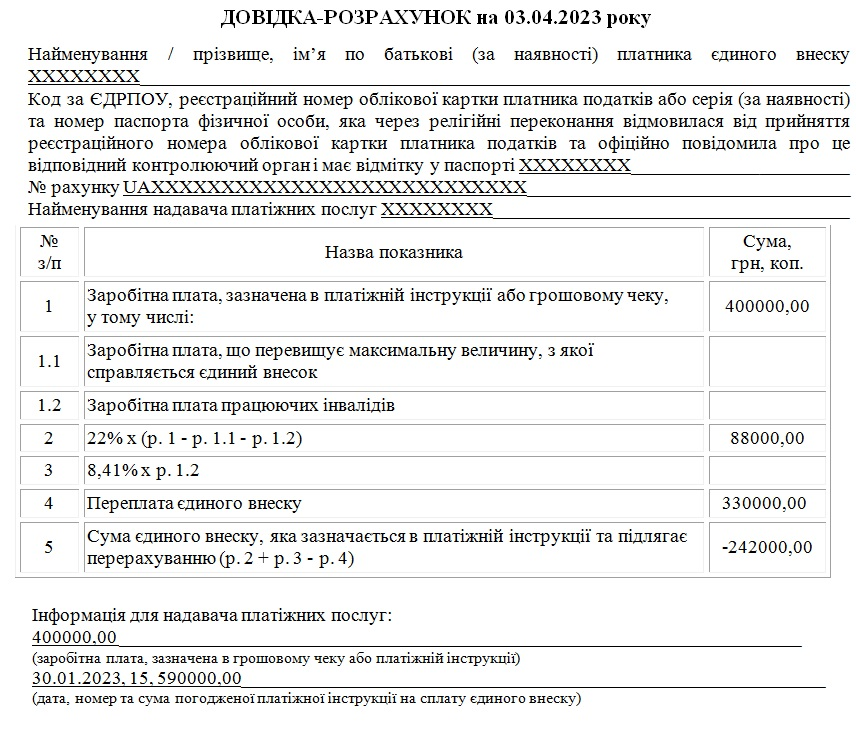

3. 17 березня 2023 року працівникам підприємства виплачується заробітна плата за першу половину березня 2023 року у сумі 400 000,00 грн. При цьому у підприємства наявна переплата єдиного внеску у сумі 330 000,00 грн.

4. За березень 2023 року працівникам цього ж самого підприємства нараховано заробітну плату на загальну суму 1 118 012,42 грн. Із заробітної плати проведено утримання у сумі 218 012,42 грн.

03 квітня 2023 року платник єдиного внеску отримує у обслуговуючого надавача платіжних послуг кошти для виплати заробітної плати за березень 2023 року у сумі 500 000,00 грн.

Залишок переплати єдиного внеску після виплати заробітної плати за першу половину березня 2023 року складає 242 000,00 грн.