МІНІСТЕРСТВО ЕНЕРГЕТИКИ УКРАЇНИ

ФОНД ДЕРЖАВНОГО МАЙНА УКРАЇНИ

НАКАЗ

від 22.02.2023 р. № 57/342

Зареєстровано в Міністерстві юстиції України

01 травня 2023 р. за № 708/39764

Про затвердження Методики визначення шкоди та збитків, завданих об’єктам енергетичної інфраструктури України внаслідок збройної агресії Російської Федерації

Відповідно до підпункту 16 пункту 2 Порядку визначення шкоди та збитків, завданих Україні внаслідок збройної агресії Російської Федерації, затвердженого постановою Кабінету Міністрів України від 20 березня 2022 року № 326 (в редакції постанови Кабінету Міністрів України від 22 липня 2022 року № 951),

НАКАЗУЄМО:

1. Затвердити Методику визначення шкоди та збитків, завданих об’єктам енергетичної інфраструктури України внаслідок збройної агресії Російської Федерації, що додається.

2. Департаменту фінансів та управління публічної власності Міністерства енергетики України забезпечити подання цього наказу на державну реєстрацію до Міністерства юстиції України у встановленому законодавством порядку.

3. Цей наказ набирає чинності з дня його офіційного опублікування.

4. Контроль за виконанням цього наказу покласти на Першого заступника Міністра енергетики України ВЛАСЕНКА Юрія та заступника Голови Фонду державного майна України БЄЛОВУ Юлію.

Міністр енергетики України

Герман ГАЛУЩЕНКО

Голова Фонду державного

майна України

Рустем УМЄРОВ

ПОГОДЖЕНО:

Віце-прем’єр-міністр України –

Міністр з питань реінтеграції тимчасово

окупованих територій України

Ірина ВЕРЕЩУК

Голова Державної

регуляторної служби України

Олексій КУЧЕР

ЗАТВЕРДЖЕНО

Наказ Міністерства енергетики України,

Фонду державного майна України

22 лютого 2023 року № 57/342

Методика

визначення шкоди та збитків, завданих об’єктам енергетичної інфраструктури України внаслідок збройної агресії Російської Федерації

I. Основні положення

1. Ця Методика визначає механізм оцінки шкоди та збитків, завданих об’єктам енергетичної інфраструктури України внаслідок втрати, руйнування або пошкодження у зв’язку зі збройною агресією Російської Федерації (далі – збройна агресія).

2. Механізми оцінки реальних збитків та потреб у відновленні втрачених, знищених та пошкоджених об’єктів енергетичної інфраструктури, що наведені в цій Методиці, розроблено на підставі національних та міжнародних стандартів оцінки, а також керівних принципів Світового банку щодо оцінки збитків та інших матеріалів, що розроблені організаціями, визнаними у світовому співтоваристві.

Ця Методика є обов’язковою для використання під час оцінки збитків, завданих постраждалим внаслідок збройної агресії, у тому числі під час проведення судової експертизи (експертного дослідження), пов’язаної з оцінкою збитків, завданих постраждалим внаслідок збройної агресії. У разі якщо певні питання, пов’язані з оцінкою збитків, не врегульовано цією Методикою, застосовуються інші нормативно-правові акти з питань оцінки майна, що визначені такими згідно із Законом України “Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні” (далі – Закон), та оціночні процедури, що передбачені міжнародними та національними стандартами оцінки, міжнародною оціночною практикою. Необхідність та доцільність застосування інших нормативно-правових актів з питань оцінки майна обґрунтовуються у звіті про оцінку збитків (висновку експерта).

Визначення економічних втрат суб’єктів паливно-енергетичного комплексу внаслідок знищення та пошкодження їх майна, втрати фінансових активів, а також упущеної вигоди від неможливості чи перешкод у провадженні господарської діяльності здійснюється відповідно до Методики визначення шкоди та обсягу збитків, завданих підприємствам, установам та організаціям усіх форм власності внаслідок знищення та пошкодження їх майна у зв’язку із збройною агресією Російської Федерації, а також упущеної вигоди від неможливості чи перешкод у провадженні господарської діяльності, затвердженої наказом Міністерства економіки України та Фонду державного майна України від 18 жовтня 2022 року № 3904/1223 та зареєстрованої в Міністерстві юстиції України 02 грудня 2022 року за № 1522/38858 (далі – Методика визначення шкоди).

Датою оцінки реальних збитків та потреб у відновленні є дата не раніше ніж 23 лютого 2022 року. Оцінка збитків станом на дату оцінки, яка передує 23 лютого 2022 року, здійснюється згідно з вимогами Закону з дотриманням методичного регулювання оцінки майна, яке здійснюється національними стандартами оцінки та міжнародними стандартами оцінки, європейськими стандартами оцінки, нормами міжнародної оціночної практики, що склалася, за наявності вихідних даних та інформаційних джерел, необхідних для проведення оцінки.

3. У цій Методиці терміни вживаються у таких значеннях:

аварійний ремонт – позаплановий терміновий ремонт, необхідність виконання якого викликана конструктивними дефектами будівель, споруд та/або порушенням нормальної роботи об’єктів енергетичної інфраструктури та/або енергетичного обладнання (машини, механізми, устаткування та інше), дефектами ремонту та порушенням правил технічної експлуатації, що виникли внаслідок факторів збройної агресії і потребують оперативного виконання;

вимушені витрати – витрати, пов’язані з тимчасовим переміщенням енергетичного обладнання або потужностей підприємства, з виконанням додаткових робіт, а також вартість пошкоджених або знищених активів, якщо ці витрати не були об’єктом окремої оцінки;

витрати на відновлення – актуальні на дату оцінки витрати на створення/придбання подібного активу, що має еквівалентну корисність з урахуванням сучасних вимог до матеріалів, технологій та конструктивних рішень;

втрачений об’єкт (актив) – об’єкт (актив), над яким внаслідок впливу зовнішніх факторів втрачено контроль з боку його власника (балансоутримувача) та/або який не може бути відновлений за його первісним місцем розташування;

демонтажні роботи (демонтаж) – особливий різновид будівельних робіт, що виконуються на пошкоджених або зруйнованих активах з метою ліквідації (видалення) частини або всіх їх конструктивних елементів;

залишкова вартість заміщення – результат оціночної процедури, за якою вартість нерухомого майна об’єктів енергетичної інфраструктури визначається як сума ринкової вартості землі та вартості заміщення будівель (споруд), зменшена на обсяг їх сукупного знецінення;

знищений об’єкт (актив) – об’єкт (актив), на якому внаслідок впливу зовнішніх факторів відбулася руйнація у значному обсязі конструктивних елементів, у зв’язку з чим його відновлення є неможливим (значно ускладненим) або економічно недоцільним;

об’єкти енергетичної інфраструктури – об’єкти підприємств, установ та організацій електроенергетичного, ядерно-промислового, вугільно-промислового та нафтогазового комплексів незалежно від форми власності, в тому числі, майно критичної інфраструктури, інші виробничі активи, які підлягають оцінці відповідно до цієї Методики;

потреби у відновленні активу – обсяг витрат, необхідний для відновлення втраченого, пошкодженого або знищеного активу та пов’язаних з ним майнових прав;

пошкоджений об’єкт (актив) – об’єкт (актив), на якому внаслідок впливу зовнішніх факторів відбулася часткова руйнація конструктивних елементів або складових частин, але який не потребує повного демонтажу та може бути приведений у експлуатаційно придатний стан шляхом подальшої реставрації, реконструкції, заміни складових частин/елементів або капітального ремонту;

премія за ризики, невраховані у вартості заміщення (відтворення) активу (інтерес девелопера) – прийнятна з точки зору учасників ринку винагорода за підприємницьку ініціативу зі створення/придбання і налагодження певного активу в конкретному місці на дату оцінки;

сучасний еквівалентний актив – актив, що має подібне до об’єкта оцінки призначення та еквівалентну корисність, але відрізняється від об’єкта оцінки сучасними конструктивними рішеннями та використанням сучасних матеріалів, технологій виготовлення (створення, будівництва) або принципу роботи;

техніка спеціального призначення (спецтехніка) – транспортні засоби, машини, механізми, які мають чітко визначене призначення, виготовлені з урахуванням особливостей сфери застосування для виконання певних операційних функцій.

Терміни “нерухома річ (нерухоме майно, нерухомість)”, “рухома річ” та “збиток” вживаються у значенні, наведеному в Цивільному кодексі України, термін “суб’єкт господарювання” – у значенні, наведеному в Господарському кодексі України. Інші терміни, що використовуються в цій Методиці, вживаються у значенні, наведеному в Порядку визначення шкоди та збитків, завданих Україні внаслідок збройної агресії Російської Федерації, затвердженому постановою Кабінету Міністрів України від 20 березня 2022 року № 326 (в редакції постанови Кабінету Міністрів України від 22 липня 2022 року № 951) (далі – Порядок), Методиці визначення шкоди, національних стандартах оцінки та інших нормативно-правових актах з оцінки майна, що відповідно до статті 9 Закону здійснюють методичне регулювання оцінки майна.

4. Оцінка шкоди та збитків, що проводиться відповідно до цієї Методики здійснюється з такою метою:

визначення загальних розмірів та обсягів шкоди та збитків, завданих збройною агресією, для визначення загальних втрат та збитків по об’єктах енергетичної інфраструктури, для прогнозування загальнодержавних або секторальних витрат на відновлення, формування державної політики в електроенергетичному, ядерно-промисловому, вугільно-промисловому, торфодобувному, нафтогазовому та нафтогазопереробному комплексі та визначення поточних потреб у відновленні, а також визначення обсягів компенсації постраждалим;

визначення розміру реальних збитків (у вартісному виразі), витрат, необхідних для відновлення майна та майнових прав, що зазнали руйнівного впливу внаслідок збройної агресії, для цілей подання постраждалими заяв про компенсацію, а також подання позовів до судових інстанцій, зокрема міжнародних.

5. Така мета згідно з цією Методикою досягається шляхом визначення у вартісному виразі:

розміру реальних збитків внаслідок втрати, знищення та пошкодження об’єктів енергетичної інфраструктури;

потреб у витратах, необхідних для відновлення об’єктів енергетичної інфраструктури, що зазнали руйнівного впливу внаслідок збройної агресії.

Оцінка реальних збитків та потреб у відновленні відповідно до цієї Методики визначається без урахування податку на додану вартість.

6. Об’єктом оцінки шкоди і збитків у цій Методиці є наступні втрати об’єктів енергетичної інфраструктури, зокрема таких об’єктів:

1) нерухоме майно, в тому числі ділянки землі та речові права на них, будівлі і споруди;

2) рухоме майно, включаючи механізми, устаткування, обладнання та транспортні засоби;

3) техніка спеціального призначення;

4) товарно-матеріальні запаси для здійснення господарської діяльності;

5) інші активи енергетичної інфраструктури, включаючи:

газо- та нафтопроводи з усіма об’єктами і спорудами, зв’язаними з ними єдиним технологічним процесом;

об’єкти з виробництва електричної енергії;

об’єкти з передачі електричної енергії;

електричні мережі (в тому числі ПС 35-100 (150) кВ, ПЛ 35-110 (150) кВ, ТП-10/0,4 кВ, ПЛ 0,4(10) кВ, КЛ 0,4(10) кВ);

об’єкти з розподілу електричної енергії;

об’єкти з продажу електричної енергії.

Ідентифікація об’єктів оцінки здійснюється відповідно до переліку активів, згідно із даними балансоутримувача, в розрізі складу об’єктів бухгалтерського обліку.

II. Організаційні засади оцінки реальних збитків і потреб у відновленні

1. Оцінка реальних збитків та потреб у відновленні здійснюється шляхом проведення незалежної оцінки суб’єктом оціночної діяльності – суб’єктом господарювання, визнаним Законом (далі – суб’єкти оціночної діяльності), з дотриманням національних і міжнародних стандартів оцінки, та враховуючи вимоги, визначені цією Методикою, на підставі договору між таким суб’єктом оціночної діяльності та замовником такої оцінки.

2. Умови договору на проведення оцінки майна визначаються із урахуванням вимог статті 11 Закону.

3. З метою документального оформлення фактів втрати та/або пошкодження, та/або знищення об’єктів енергетичної інфраструктури керівники підприємств енергетичної інфраструктури можуть бути призначені особи (окремо визначених або у складі комісій, робочих груп) відповідальних за:

збір та консолідацію відомостей про об’єкти енергетичної інфраструктури, що зазнали руйнівного впливу;

засвідчення факту втрати, знищення, пошкодження об’єкта енергетичної інфраструктури;

зберігання задокументованої інформації.

Документальне оформлення включає в себе збір та підготовку будь-яких матеріалів, у яких зафіксовано факт втрати та/або пошкодження та/або знищення об’єктів енергетичної інфраструктури.

У разі утворення комісій або робочих груп, до їх складу включаються представники інженерно-технічних служб відповідних підприємств енергетичної інфраструктури, а також за згодою можуть бути включені:

представник військово-цивільної адміністрації та/або представник об’єднаних територіальних громад чи місцевої ради, на території якої знаходяться зазначені об’єкти;

представник Державної служби України з надзвичайних ситуацій;

представник Державної інспекції енергетичного нагляду України.

4. За результатами незалежної оцінки збитків складається звіт про оцінку збитків в електронній формі та у паперовій формі (у разі потреби), якщо складення звіту про оцінку збитків у паперовій формі визначено завданням на проведення оцінки збитків (договором про проведення оцінки майна) або законодавством.

Звіт про оцінку збитків підписується всіма оцінювачами, які безпосередньо проводили оцінку збитків, а також керівником суб’єкта оціночної діяльності або уповноваженою ним особою, у стислій або повній формі.

Електронна форма звітів підписується шляхом накладення кваліфікованого електронного підпису з урахуванням вимог законодавства у сфері електронних довірчих послуг.

5. Звіт про оцінку збитків складається суб’єктом оціночної діяльності з дотриманням вимог нормативно-правових актів з оцінки майна у стислій або повній формі.

Форма звіту про оцінку збитків визначається у договорі про проведення оцінки майна.

Для цілей подання позовів до міжнародних судових інстанцій складається повна форма звіту, який повинен відповідати міжнародним стандартам оцінки або загальновизнаним у світі стандартам, у випадку, якщо їх застосування вимагається відповідною міжнародною судовою інстанцією.

Стисла форма звіту про оцінку збитків складається із дотриманням вимог додатка до Порядку.

Повна форма звіту про оцінку збитків складається із дотриманням вимог Національного стандарту № 1 “Загальні засади оцінки майна і майнових прав”, затвердженого постановою Кабінету Міністрів України від 10 вересня 2003 року № 1440 (далі – Національний стандарт № 1).

Дата оцінки є датою, на яку проводиться оцінка збитків. Дата оцінки встановлюється з урахуванням положень частини третьої статті 225 Господарського кодексу України та є будь-якою датою, що передує або збігається з датою подання позову до суду (датою звернення до відповідного органу про компенсацію), але не раніше ніж 23 лютого 2022 року.

Звіт про оцінку збитків є дійсним до дати відшкодування збитків (включно).

Дата оцінки встановлюється в завданні на проведення оцінки збитків (договорі про проведення оцінки збитків).

6. Виконавці оцінки збитків мають право доступу до об’єкта оцінки, документації та іншої інформації, яка є необхідною або має суттєве значення для проведення оцінки, отримують пояснення та додаткові відомості, необхідні для проведення оцінки, від замовника оцінки та інших осіб та здійснюють огляд об’єкта оцінки, зокрема із використанням технічних засобів та інформаційних джерел (дані дистанційного зондування Землі та їх похідних продуктів, фотоматеріали, відеоматеріали та інше).

7. Оцінка (визначення розміру) збитків здійснюється за наявності вихідних даних, необхідних для проведення оцінки, та наявності інформаційних джерел, які надаються суб’єкту оціночної діяльності замовником оцінки в паперовій або електронній формах.

Копії документів, що використовуються як вихідні дані, повинні бути чіткими та засвідчені в установленому законодавством порядку.

8. Вихідними даними, що застосовуються під час оцінки реальних збитків є:

перелік активів, що входять до складу об’єкта оцінки, згідно з даними бухгалтерського обліку балансоутримувача;

правова, технічна та інша документація на майно, що зазнало руйнівного впливу, яка дає змогу його ідентифікації, зокрема документи, які складені відповідними комісіями під час огляду об’єкта збитків і ґрунтуються на судженнях (свідченнях) членів комісії;

звіт (акт) про обстеження пошкоджених та/або знищених об’єктів після завдання шкоди;

інші документи, які містять інформацію про характеристики об’єкта оцінки.

Для визначення потреб у відновленні вихідними даними є дані щодо переліку та характеристики активів, якими передбачається заміщення знищених та втрачених активів або ремонт/доукомплектування пошкоджених активів (для цілей визначення витрат на відновлення).

9. Інформаційними джерелами, що застосовуються під час оцінки збитків, є:

результати огляду об’єкта оцінки, що здійснений зокрема, із використанням технічних засобів та інформаційних джерел (фотоматеріали, відеоматеріали, дані дистанційного зондування Землі та їх похідні продукти, аналітика соціальних мереж, існуюча публічна інформація та інше);

ринкові дані, які застосовуються під час проведення оцінки збитків: інформація про угоди купівлі-продажу подібного до об’єкта оцінки майна, ринкові ціни на подібне майно тощо;

інформація з інших актів (звітів, висновків, експертів), складених за результатами оцінки збитків;

інші інформаційні джерела, які можуть бути застосовані під час оцінки збитків.

10. Рецензування звітів про оцінку збитків є обов’язковим у разі, коли об’єктом оцінки є майно, яке належить до державної або комунальної форми власності. У такому випадку рецензування забезпечується Фондом державного майна, його регіональними відділеннями та проводиться рецензентами, що працюють у Фонді державного майна та його регіональних відділеннях, або експертними радами саморегулівних організацій оцінювачів. В інших випадках рецензування звіту про оцінку збитків здійснюється експертними радами саморегулівних організацій оцінювачів на запит особи, яка має заінтересованість у неупередженому критичному розгляді оцінки, за наявності конфліктів, спорів тощо.

У разі виникнення спорів, пов’язаних із результатами оцінки збитків, а саме визначеного розміру збитків, професійної оціночної діяльності оцінювача суб’єкта оціночної діяльності, який проводив незалежну оцінку збитків, зокрема спорів, які розглядаються в суді, неякісна (недостовірна) оцінка збитків встановлюється виключно за результатами рецензування звіту про оцінку збитків.

Якщо за результатами проведення рецензування звіту про оцінку збитків встановлено, що оцінка збитків є неякісною (недостовірною), оцінка майна проводиться повторно на нову дату оцінки, яка встановлюється з урахуванням пункту 13 додатка до Порядку.

11. Процедури оцінки шкоди та збитків, завданих об’єктам енергетичної інфраструктури України внаслідок втрат, руйнувань або пошкоджень у зв’язку зі збройною агресією, здійснюються в умовних одиницях (функціональна валюта) – доларах США. Отриманий результат оцінки підлягає конвертації в національну валюту за поточним курсом Національного банку України на дату оцінки.

III. Методичні засади визначення розміру збитків, спричинених збройною агресією

1. База оцінки реальних збитків і потреб у відновленні

1. Базою оцінки реальних збитків, що зазнали об’єкти енергетичної інфраструктури та потреб у відновленні таких об’єктів є ринкова вартість або залишкова вартість заміщення (відтворення).

Об’єкти (активи), що не належать до будівель (споруд) чи спеціалізованого майна, оцінюються за ринковою вартістю із застосуванням методів порівняльного підходу з відповідним обґрунтуванням обраних елементів порівняння, ступеня подібності об’єктів порівняння та розміру поправок на коригування відмінностей між об’єктами порівняння та об’єктом оцінки.

Об’єкти (активи), що належать до будівель (споруд) чи спеціалізованого майна, оцінюються за вартістю заміщення (відтворення) із застосуванням методу заміщення чи методу відтворення витратного підходу з відповідним обґрунтуванням актуальних на дату оцінки витрат коштів і часу на їх створення (будівництво, налагодження тощо).

2. Вартість заміщення (відтворення) при оцінці реальних збитків обчислюється, виходячи з припущення незмінності матеріалів, технологій та конструктивних рішень, за якими було створено втрачений, знищений чи пошкоджений актив. Натомість оцінка потреб у відновленні ґрунтується на припущенні заміщення втраченого, знищеного чи пошкодженого об’єкту (активу) (його конструктивних елементів) сучасним еквівалентом.

3. Визначення розміру реальних збитків внаслідок пошкодження та/або знищення майна полягає у визначенні актуальних на дату оцінки витрат, необхідних для ремонту та/або заміни непридатних для подальшого використання елементів такого майна, до стану, який цей об’єкт (актив) мав на момент заподіяння руйнування, з урахуванням його дійсного віку, технічного стану та строку фізичного життя, що залишився.

Розмір реальних збитків внаслідок пошкодження або знищення майна визначається як різниця між значеннями ринкової вартості та/або вартості заміщення (з урахуванням знецінення) такого об’єкта (активу) до та після заподіяння йому шкоди.

У всіх випадках під час визначення розміру реальних збитків не враховується економічна (зовнішня) застарілість об’єкту (активу).

4. У разі неможливості визначення вартості відтворення оцінюваного об’єкту (активу) під час оцінки реальних збитків (наприклад, за причини великої застарілості активу та відсутності даних щодо витрат на відтворення копії такого активу) визначається вартість заміщення активу альтернативним активом еквівалентної корисності, найближчим за експлуатаційними та технічними характеристиками до оцінюваного об’єкту (активу).

5. При оцінці реальних збитків та потреб у відновленні враховується загальний ступінь придатності об’єкту (активу) (його конструктивних елементів) для подальшого використання.

6. Оцінка потреб у відновленні об’єкту (активу) ґрунтується на припущеннях, що використовували б учасники ринку, в тому числі враховуючи ризик, пов’язаний з відновленням. Урахування притаманного відновленню ризику може бути здійснено шляхом включення до грошових потоків додаткових витрат або шляхом коригування процентної ставки. Під час визначення потреб у відновленні необхідно уникати подвійного врахування ризиків, коли непередбачені обставини вже були відображені у розмірах грошових потоків або у значенні процентної ставки.

2. Оцінка реальних збитків та/або потреб у відновленні об’єктів нерухомого майна

1. Для цілей цієї Методики до об’єктів нерухомого майна відносяться ділянки землі, а також об’єкти, розташовані на таких ділянках, переміщення яких є неможливим без їх знецінення та зміни їх призначення.

2. Визначення розміру реальних збитків здійснюється з урахуванням таких основних методичних вимог:

під час визначення розміру реальних збитків, завданих майну, припускається, що знецінення майна має прямолінійний характер і обчислюється як відношення дійсного віку об’єкта до строку його фізичного життя за умови належного рівня утримання та експлуатації;

у всіх випадках під час визначення розміру реальних збитків не враховується економічна (зовнішня) застарілість майна;

вартість пошкодженого, втраченого або знищеного майна після понесення збитків обчислюють з урахуванням ступеня придатності елементів такого майна для подальшого користування.

Обчислення розміру реальних збитків у вартісному виразі для втраченого нерухомого майна здійснюється із застосуванням такої формули:

де: VDAM – розмір реальних збитків для втраченого нерухомого майна;

VL – ринкова вартість ділянки землі;

– вартість заміщення (відтворення) будівлі чи споруди подібним еквівалентом;

i – ставка компаундування;

d – ступінь знецінення будівлі (споруди).

Вартість ділянки землі визначають шляхом зіставлення продажів подібних за місцем розташування, розміром та передбаченим характером поліпшень вакантних земельних ділянок або шляхом обчислення її залишкової вартості у складі нещодавно завершеної розвитком нерухомості з близькими до оцінюваної нерухомості характеристиками.

Вартість заміщення (відтворення) будівлі (споруди) відображає актуальні на дату оцінки прямі та непрямі витрати на будівництво еквівалентної чи подібної будівлі (споруди), обчислені за методом вартості одиниці порівняння, методом розбиття за компонентами чи за кошторисним методом з відповідним коригуванням, у разі потреби, на розбіжності між об’єктами порівняння та об’єктом оцінки в основних елементах порівняння.

Незалежно від обраного метода вартість заміщення сучасним еквівалентом відображає витрати, передбачені пунктами 3.30 – 3.40 Кошторисних норм України у будівництві “Настанова з визначення вартості будівництва”, затверджених наказом Міністерства розвитку громад та територій України від 01 листопада 2021 року № 281 (далі – Кошторисні норми), а саме:

безпосередні витрати, необхідні для розробки проектної документації, спорудження (реконструкції) основного об’єкту будівництва, благоустрою та озеленення території, здійснення послуг авторського та технічного нагляду;

супутні витрати, пов’язані з підготовкою території будівництва, спорудженням в межах ділянки землі допоміжних та обслуговуючих об’єктів та мереж (якщо вони не є об’єктами окремої оцінки), зведенням та розбиранням тимчасових будівель і споруд, виконанням інших робіт, пов’язаних із здійсненням будівництва;

кошторисний прибуток;

кошти на покриття адміністративних витрат будівельних організацій;

кошти на покриття ризику всіх учасників будівництва;

кошти на покриття додаткових витрат, пов’язаних з інфляційними процесами;

податки, збори, обов’язкові платежі, встановлені законодавством і не враховані складовими вартості будівництва.

Вартість заміщення (відтворення) не включає вартість фінансування та прибуток девелопера, які мають бути враховані у ставці компаундування, значення якої детерміновано тривалістю будівництва будівлі чи споруди.

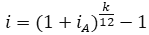

Ставка компаундування, значення якої детерміноване тривалістю будівництва будівлі (споруди), обчислюється за формулою:

де: i – ставка компаундування;

iA – річна ставка компаундування;

k – тривалість будівництва (місяці).

Значення річної ставки компаундування відповідає актуальній на дату оцінки вартості фінансування з урахуванням ризиків, які не були враховані у вартості заміщення (відтворення):

де: iA – річна ставка компаундування;

iF – вартість фінансування – інтерес інвестора;

iD – премія за ризики, які не були враховані у вартості заміщення (відтворення) будівлі чи споруди – інтерес девелопера.

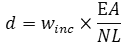

Ступінь знецінення будівлі (споруди) визначається за припущенням про її належну експлуатацію та технічне обслуговування як відношення дійсного (ефективного) віку будівлі (споруди) на дату оцінки, що передує даті заподіяння шкоди, до строку її фізичного життя з урахуванням питомої ваги конструктивних елементів з неусувним фізичним зносом, строк корисної служби яких співпадає зі строком фізичного життя будівлі (споруди):

де: d – ступінь знецінення будівлі (споруди) за умови належного технічного обслуговування;

winc – питома вага конструктивів з неусувним фізичним зносом, строк корисної служби яких співпадає зі строком фізичного життя будівлі (споруди);

EA – дійсний (ефективний) вік будівлі (споруди) на дату оцінки, що передує даті заподіяння шкоди;

NL – строк фізичного життя будівлі чи споруди, що визначається залежно від призначення та класу капітальності будівлі чи споруди.

3. Обчислення розміру реальних збитків у вартісному виразі для знищеної будівлі (споруди) здійснюється із застосуванням такої формули:

де: VDAM – розмір реальних збитків внаслідок знищення будівлі (споруди);

– вартість заміщення (відтворення) будівлі (споруди) подібним еквівалентом;

i – ставка компаундування, значення якої детерміноване тривалістю будівництва;

d – ступінь знецінення будівлі (споруди).

Розмір реальних збитків внаслідок знищення чи пошкодження будівлі (споруди) може бути збільшений на вимушені витрати, пов’язані з аварійним ремонтом, якщо такі витрати не були предметом окремої оцінки.

4. Обчислення розміру реальних збитків у вартісному виразі для пошкодженої будівлі (споруди) здійснюється з урахуванням ступеня придатності її конструктивних елементів для подальшого використання за формулою:

де: VDAM – розмір реальних збитків внаслідок пошкодження будівлі (споруди);

– вартість заміщення (відтворення) будівлі (споруди) подібним еквівалентом;

i – ставка компаундування, значення якої детерміноване тривалістю будівництва;

d – ступінь знецінення будівлі (споруди);

s – загальний ступінь придатності конструктивів будівлі (споруди) для подальшого використання.

Загальний ступінь придатності конструктивних елементів будівлі (споруди) визначається як сума ступеня придатності i-го конструктивного елемента будівлі (споруди) для подальшого використання, зваженого на його частку (питому вагу) у вартості заміщення (відтворення) будівлі чи споруди:

де: s – загальний ступінь придатності конструктивів будівлі (споруди) для подальшого використання;

n – кількість конструктивних елементів будівлі (споруди);

i – конструктивний елемент будівлі (споруди);

si – ступінь придатності i-го конструктиву будівлі (споруди) для подальшого використання;

wi – частка (питома вага) i-го конструктиву будівлі (споруди) у вартості заміщення будівлі (споруди) подібним еквівалентом.

Альтернативним і рівноцінним способом розрахунку розміру реальних збитків внаслідок пошкодження будівлі (споруди) є обчислення зменшення її вартості на підставі попереднього визначення витрат на заміну пошкоджених конструктивних елементів їх подібним еквівалентом:

де:

– витрати на заміну пошкоджених конструктивів будівлі (споруди);

– вартість заміщення (відтворення) будівлі (споруди) подібним еквівалентом без урахування пошкодження;

s – загальний ступінь придатності конструктивів будівлі (споруди) для подальшого використання;

з наступним і обов’язковим урахуванням ступеня знецінення будівлі (споруди) за формулою:

де: VDAM – розмір реальних збитків внаслідок пошкодження будівлі (споруди);

– витрати на заміну пошкоджених конструктивів будівлі (споруди).

5. Обчислення обсягу витрат на відновлення втраченого нерухомого майна та/або пошкодженого і знищеного нерухомого майна за умови його відновлення в іншому місці (на іншій ділянці землі) здійснюється із застосуванням такої формули:

де: VNEE – обсяг витрат на відновлення втраченого нерухомого майна та/або пошкодженого і знищеного нерухомого майна за умови його відновлення в іншому місці (на іншій ділянці землі);

VL – ринкова вартість землі;

– вартість заміщення будівлі (споруди) сучасним еквівалентом;

i – ставка компаундування, значення якої детерміноване тривалістю будівництва.

Вартість ділянки землі визначають шляхом зіставлення продажів подібних за місцем розташування, розміром та передбаченим характером поліпшень вакантних земельних ділянок або шляхом обчислення її залишкової вартості у складі нещодавно завершеної розвитком нерухомості з близькими до оцінюваної нерухомості характеристиками.

Вартість заміщення будівлі (споруди) відображає актуальні на дату оцінки прямі та непрямі витрати на будівництво сучасного еквівалента, обчислені за методом вартості одиниці порівняння, методом розбиття за компонентами чи за кошторисним методом з відповідним коригуванням, у разі потреби, на розбіжності між об’єктами порівняння та об’єктом оцінки в основних елементах порівняння.

Незалежно від обраного метода вартість заміщення сучасним еквівалентом відображає витрати, передбачені пунктами 3.30 – 3.40 Кошторисних норм, а саме:

безпосередні витрати, необхідні для розробки проектної документації, спорудження (реконструкції) основного об’єкту будівництва, благоустрою та озеленення території, здійснення послуг авторського та технічного нагляду;

супутні витрати, пов’язані з підготовкою території будівництва, спорудженням в межах ділянки землі допоміжних та обслуговуючих об’єктів та мереж (якщо вони не є об’єктами окремої оцінки), зведенням та розбиранням тимчасових будівель і споруд, виконанням інших робіт, пов’язаних із здійсненням будівництва;

кошторисний прибуток;

кошти на покриття адміністративних витрат будівельних організацій;

кошти на покриття ризику всіх учасників будівництва;

кошти на покриття додаткових витрат, пов’язаних з інфляційними процесами;

податки, збори, обов’язкові платежі, встановлені законодавством і не враховані складовими вартості будівництва.

Підсумкову суму будівельних витрат зменшують на розмір зворотних сум за рахунок повторного використання тимчасових будівель.

Ставка компаундування, значення якої детерміноване тривалістю будівництва сучасного еквівалента будівлі (споруди) і забезпечує інтереси інвестора та девелопера, обчислюється за алгоритмом, що наведений у формулах 2 та 3 пункту 2 цієї глави.

6. Обчислення обсягу витрат на відновлення знищеної будівлі (споруди) в межах існуючої ділянки землі здійснюється за формулою:

де: VNEE – обсяг витрат на відновлення знищеної будівлі (споруди) в межах існуючої ділянки землі;

– вартість заміщення будівлі (споруди) сучасним еквівалентом;

i – ставка компаундування, значення якої детерміноване тривалістю будівництва.

Вартість заміщення знищеної будівлі (споруди) сучасним еквівалентом та тривалість будівництва такої будівлі (споруди) мають враховувати, у разі потреби, ускладненість виконання робіт з відновлення в межах існуючої ділянки землі з відповідним обґрунтуванням ступеня ускладненості (встановлення сервітутів, застосування додаткових пристосувань, спеціальних технологій виконання робіт тощо).

7. Обчислення обсягу витрат на відновлення пошкодженої будівлі (споруди) в межах існуючої ділянки землі здійснюється з дотриманням вимог щодо врахування ускладненості виконання робіт з відновлення, зазначених у пункті 6 цієї глави, та з урахуванням ступеня придатності конструктивних елементів пошкодженої будівлі (споруди) для подальшого використання із застосуванням такої формули:

де: VNEE – обсяг витрат на відновлення знищеної будівлі (споруди) в межах існуючої ділянки землі;

– вартість заміщення будівлі (споруди) сучасним еквівалентом;

i – ставка компаундування, значення якої детерміноване тривалістю будівництва;

s – загальний ступінь придатності конструктивів будівлі (споруди) для подальшого використання.

Загальний ступінь придатності конструктивних елементів будівлі (споруди) визначається як сума ступеня придатності i-го конструктивного елемента будівлі (споруди) для подальшого використання, зваженого на його частку (питому вагу) у вартості заміщення будівлі чи споруди сучасним еквівалентом:

де: s – загальний ступінь придатності конструктивів будівлі (споруди) для подальшого використання;

si – ступінь придатності i-го конструктиву будівлі (споруди) для подальшого використання;

wi – частка (питома вага) i-го конструктиву будівлі (споруди) у вартості заміщення будівлі (споруди) сучасним еквівалентом.

Альтернативним і рівноцінним способом оцінки потреб у відновленні пошкодженої будівлі (споруди) в межах існуючої ділянки землі може бути обчислення обсягу витрат на заміну пошкоджених конструктивних елементів їх сучасним еквівалентом:

де: VNEE – обсяг витрат на відновлення пошкодженої будівлі (споруди) в межах існуючої ділянки землі;

– витрати на заміщення пошкоджених конструктивів будівлі (споруди) сучасним еквівалентом

;

i – ставка компаундування, значення якої детерміноване тривалістю виконання робіт з відновлення пошкодженої будівлі.

Витрати на заміщення пошкоджених конструктивів будівлі (споруди) їх сучасним еквівалентом та тривалість виконання робіт з відновлення мають враховувати, у разі потреби, ускладненість виконання таких робіт у межах існуючої ділянки землі з відповідним обґрунтуванням ступеня ускладненості (встановлення сервітутів, застосування додаткових пристосувань, спеціальних технологій виконання робіт тощо).

3. Оцінка реальних збитків і потреб у відновленні рухомого майна

1. Об’єктами (активами), що віднесені до рухомого майна, для цілей цієї Методики, та пункту 16 Порядку, визнаються машини, механізми та обладнання енергетичної інфраструктури в електроенергетичному, ядерно-промисловому, вугільно-промисловому, торфодобувному, нафтогазовому та нафтогазопереробному комплексі, в тому числі майно критичної інфраструктури, автомобільна техніка та техніка спеціального призначення (спецтехніка), інші виробничі активи.

Оцінка реальних збитків і потреб у відновленні цих об’єктів заснована на визначенні вартості об’єктів з використанням витратного та порівняльного підходів відповідно до Національного стандарту № 1 та Міжнародних стандартів оцінки.

Економічна доцільність відновлення для цілей цієї Методики визнається в тому випадку, коли на підставі попереднього визначення витрат на відновлювальний ремонт розмір таких витрат не перевищує 85 % вартості активу в тому стані, в якому він знаходився до завдання йому шкоди.

2. Обчислення розміру реальних збитків у вартісному виразі для втрачених та знищених об’єктів здійснюється із застосуванням такої формули:

де: VDAM – розмір реальних збитків для втраченого (знищеного) активу;

VS – вартість заміщення (відтворення) оцінюваного активу;

d – ступінь знецінення активу на дату завдання йому шкоди;

i – ставка компаундування.

Відповідно до цілей цієї Методики вартість заміщення (відтворення) активу в залежності від характеру експлуатації активу в межах операційного процесу за необхідності збільшується на необхідний обсяг витрат на монтаж та пуско-налагоджувальні роботи для такого активу.

У разі неможливості визначення вартості відтворення оцінюваного активу (наприклад, за причини великої застарілості активу та відсутності даних щодо витрат на відтворення копії такого активу) в якості VS може бути використана вартість заміщення активу альтернативним активом еквівалентної корисності, найближчим за експлуатаційними та технічними характеристиками до оцінюваного активу.

3. Ступінь знецінення об’єктів за умови належного технічного обслуговування визначається за формулою:

де: d – ступінь знецінення активу (машин та обладнання);

EA – дійсний (ефективний) вік, який відповідає фізичному стану активу і враховує умови його експлуатації;

NL – строк фізичного життя активу.

Дійсний (ефективний) вік активу є строком від дати вводу активу в експлуатацію або від дати останнього виконаного капітального ремонту активу до дати оцінки.

Дійсний (ефективний) вік активу визначається за формулою:

| EA = NL – RL, | (17) |

де: EA – дійсний (ефективний) вік, який відповідає фізичному стану активу і враховує умови його експлуатації;

NL – строк фізичного життя активу;

RL – залишковий строк життя активу.

Визначення залишкового строку життя передбачає, що оцінювачу відомо, як актив буде експлуатуватися від дати оцінки до дати закінчення його строку життя. Таку інформацію повинен надати замовник оцінки.

Строк фізичного життя активу визначається відповідно до додатку 10 до Методики оцінки активів суб’єктів природних монополій, суб’єктів господарювання на суміжних ринках у сфері комбінованого виробництва електричної та теплової енергії, затвердженої наказом Фонду державного майна України від 12 березня 2013 року № 293, зареєстрованої в Міністерстві юстиції України 29 березня 2013 року за № 522/23054. У разі відсутності відповідної інформації в зазначеному додатку строк фізичного життя рухомого майна (машин та обладнання) може визначатись згідно з технічними паспортами, іншою технічною документацією на відповідний актив, що є в наявності, іншими методиками, в яких визначені нормативні строки експлуатації об’єктів, та інформацією, наданою замовником оцінки або балансоутримувачем майна.

Якщо ступінь знецінення d за результатами такого розрахунку перевищує 0,85, то він для подальшого визначення вартості майна приймається на рівні 0,85.

4. Альтернативним способом визначення ступеню знецінення активу d може бути використання шкали рівня фізичного зносу, який для цілей цієї Методики визнається таким, що дорівнює ступеню знецінення активу.

В такому випадку фізичний знос машин та обладнання визначається відповідно до довідкової таблиці за рівнем знецінення (додаток до цієї Методики) за процедурою порівняння, яка базується на порівнянні аналогічних об’єктів з новим об’єктом. Визначення величини фізичного зносу припускає оцінку фактичного стану об’єкту, виходячи з його зовнішнього вигляду, технічного стану, умов експлуатації та інших факторів. Таку інформацію надає замовник оцінки.

Якщо ступінь знецінення d перевищує 0,85, то він для подальшого визначення вартості майна приймається на рівні 0,85.

5. Ставка компаундування визначається за формулами 2 та 3 пункту 2 глави 2 цього розділу. Параметр k, що міститься в формулі 2 пункту 2 глави 2 цього розділу, відображає тривалість будівництва будівлі (споруди) в місяцях, в даному випадку характеризує час, необхідний для придбання, поставки, монтажу та налагодження активу (рухомого майна):

якщо актив (рухоме майно) є невід’ємною частиною нерухомого майна, значення параметру k приймається на рівні тривалості будівництва такого нерухомого майна;

при цьому значення параметру k може бути обґрунтовано зменшене задля врахування того, що придбання, поставка, монтаж та налагодження активу (рухомого майна) може здійснюватися протягом меншого терміну, аніж той, що був би необхідний для будівництва відповідного об’єкта нерухомого майна в цілому;

якщо актив (рухоме майно) не є невід’ємною частиною нерухомого майна та/або час, необхідний для придбання, поставки, монтажу та налагодження активу менший за 4 місяці, значення параметру k приймається таким, що дорівнює 0, та процедура компаундування не застосовується.

6. Обчислення розміру реальних збитків у вартісному виразі для пошкоджених об’єктів здійснюється з урахуванням їх ступеня придатності для подальшого використання із застосуванням такої формули:

де: VDAM – розмір реальних збитків внаслідок пошкодження активу;

VS – вартість заміщення (відтворення) оцінюваного активу;

d – ступінь знецінення активу на дату завдання йому шкоди;

s – загальний ступінь придатності для подальшого використання конструктивних елементів та складових активу;

i – ставка компаундування.

У разі, коли актив не є спеціалізованим майном і заміщення активу можливе шляхом придбання активу еквівалентної корисності на ринку, розмір реальних збитків у вартісному виразі для втрачених та знищених об’єктів може визначатися як ринкова вартість активу, визначена з використанням порівняльного підходу.

Загальний ступінь придатності конструктивних елементів та складових активу визначається на підставі інформації, яку надає замовник оцінки.

Ставка компаундування обирається відповідно до положень пункту 5 цієї глави.

7. Альтернативним і рівноцінним способом розрахунку розміру реальних збитків внаслідок пошкодження активу є обчислення зменшення його вартості на підставі попереднього визначення витрат на заміну пошкоджених конструктивних елементів та складових активу їх подібним еквівалентом:

де: DVS – витрати на заміну пошкоджених конструктивних елементів та складових активу;

VS – вартість заміщення (відтворення) оцінюваного активу без урахування пошкодження;

s – загальний ступінь придатності для подальшого використання конструктивних елементів та складових активу;

VS х s – вартість заміщення (відтворення) оцінюваного активу з урахуванням придатності для подальшого використання.

Витрати на заміну пошкоджених конструктивних елементів та складових активу обґрунтовуються оцінювачем самостійно або визначаються на підставі інформації, яку надає замовник оцінки.

Надалі реальні збитки внаслідок пошкодження активу з урахуванням ступеня знецінення активу здійснюються за формулою:

де: VDAM – розмір реальних збитків внаслідок пошкодження активу;

DVS – витрати на заміну пошкоджених конструктивних елементів та складових активу;

i – ставка компаундування, значення якої детерміновано тривалістю строку відновлення пошкодженого активу.

В цьому випадку під час обчислення ставки компаундування за формулами 2 та 3 пункту 2 глави 2 цього розділу параметр k відображає тривалість робіт по заміні конструктивних елементів та складових активу. Якщо тривалість таких робіт менша за 4 місяці, значення параметру k приймається таким, що дорівнює нулю, та процедура компаундування не застосовується.

8. Розмір реальних збитків внаслідок пошкодження, втрати або знищення активу може бути збільшений на вимушені витрати, пов’язані з аварійним ремонтом, якщо такі витрати були понесені з дати заподіяння шкоди та не були предметом окремої оцінки. Розмір вимушених витрат приймається на підставі актів виконаних робіт, документів, що підтверджують оплату таких витрат, іншої інформації, що надана замовником оцінки.

9. Визначення обсягу витрат на відновлення знищеного або втраченого активу передбачає визначення вартості заміщення активу сучасним еквівалентом, збільшеної за необхідності, в залежності від характеру експлуатації активу в межах операційного процесу, на витрати в необхідному обсязі на монтаж та пуско-налагоджувальні роботи для такого активу:

де: VNEE – обсяг витрат на відновлення знищеного або втраченого активу;

– вартість заміщення активу сучасним еквівалентом;

i – ставка компаундування.

У разі, коли актив не є спеціалізованим майном і заміщення активу можливе шляхом придбання активу еквівалентної корисності на ринку, обсяг витрат на відновлення знищеного або втраченого активу визначається як ринкова вартість активу, визначена з використанням порівняльного підходу.

Ставка компаундування обирається відповідно до положень пункту 5 цієї глави.

10. Визначення обсягу витрат на відновлення пошкодженого активу здійснюється з урахуванням ступеня придатності конструктивних елементів та складових пошкодженого активу для подальшого використання із застосуванням такої формули:

де: VNEE – обсяг витрат на відновлення пошкодженого активу;

– вартість заміщення активу сучасним еквівалентом;

s – загальний ступінь придатності для подальшого використання конструктивних елементів та складових активу;

i – ставка компаундування, значення якої детерміновано тривалістю строку відновлення пошкодженого активу.

Загальний ступінь придатності конструктивних елементів та складових активу визначається на підставі інформації, яку надає замовник оцінки.

В цьому випадку під час обчислення ставки компаундування за формулами 2 та 3 пункту 2 глави 2 цього розділу параметр k відображає тривалість робіт по заміні конструктивних елементів та складових активу. Якщо тривалість таких робіт менша за 4 місяці, значення параметру k приймається таким, що дорівнює нулю, та процедура компаундування не застосовується.

Директор Департаменту фінансів

та управління публічної власності

Міністерства енергетики України

Олена БІРЮКОВА

Директор Департаменту оцінки майна,

майнових прав та професійної

оціночної діяльності

Фонду державного майна України

Світлана БУЛГАКОВА

Додаток

до Методики визначення шкоди та збитків, завданих об’єктам

енергетичної інфраструктури України внаслідок збройної агресії Російської Федерації

(пункт 4 глави 3 розділу III)

Довідкова таблиця за рівнем знецінення

| Стан обладнання | Характеристика фізичного стану | Рівень знецінення, % |

| Нове | Нове, змонтоване обладнання, що не було в експлуатації, у відмінному стані | 0 5 |

| Дуже добрий | Практично нове обладнання, що було у недовгій експлуатації, яке не потребує ремонту або заміни яких-небудь частин | 10 15 |

| Добрий | Обладнання, що було в експлуатації, повністю відремонтоване або реконструйоване у доброму стані | 20 25 30 35 |

| Задовільний | Обладнання, що було в експлуатації, яке вимагає деякого ремонту або заміни окремих дрібних частин, таких, як підшипники, вкладиші та інше | 40 45 50 55 60 |

| Умовно придатний | Обладнання, що було в експлуатації, в стані, придатному до подальшої експлуатації, але яке потребує значного ремонту або заміни головних частин, таких, як двигун, та інших відповідальних вузлів | 65 70 75 80 |

| Незадовільний | Обладнання, що було в експлуатації, яке потребує капітального ремонту, такого, як заміна робочих органів основних агрегатів | 85 90 |

| Непридатний до використання або брухт | Обладнання, по відношенню до якого нема розумних перспектив на продаж, крім як по вартості основних матеріалів, які можна з нього отримати | 97,5 100 |