Додаток до листа ДПС України

від 26.03.2021 р. № 7485/7/99-00-18-02-02-07

Рекомендації щодо реалізації концепції притягнення до фінансової відповідальності платника податків за умови доведення його вини за результатами проведення камеральних перевірок

1. Загальна частина

Зміни внесені до ПКУ України в частині податкових правопорушень

Статтею 67 Конституції України, закріплено обов’язок кожного сплачувати податки і збори в порядку і розмірах, встановлених законом.

Згідно зі ст. 1 ПКУ порядок справляння податків і зборів їх адміністрування, платників податків та зборів, їх права та обов’язки, компетенцію контролюючих органів, повноваження і обов’язки їх посадових осіб під час адміністрування податків та зборів, а також відповідальність за порушення податкового законодавства, встановлюється ПКУ.

Законом України від 16.01.2021 р. № 466-IX «Про внесення змін до Податкового Кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві» (далі — Закон № 466) внесено зміни до ПКУ, у тому числі: в частині кваліфікації податкового правопорушення; суб’єктів, які притягаються до відповідальності за вчинення податкових правопорушень; розміру відповідальності за вчинення податкового правопорушення; встановлено обставини, що пом’якшують відповідальність особи, а також передбачено відшкодування шкоди, заподіяної протиправними рішеннями, діями чи бездіяльністю контролюючих органів.

Законом України № 466 змінено розмір штрафів:

- при визначенні контролюючим органом суми податкового зобов’язання та/або іншого зобов’язання, контроль за сплатою якого покладено на контролюючі органи, зменшення суми бюджетного відшкодування та/або від’ємного значення суми податку на додану вартість платника податків (у розмірі 10 відсотків) (п. 123.1 ст. 123 ПКУ);

- затримці сплати узгодженої суми грошового зобов’язання (у розмірі 5 відсотків при затримці до 30 днів та у розмірі 10 відсотків при затримці більше ніж 30 днів) (п. 124.1 ст. 124 ПКУ.

При цьому за діяння, передбачені п. 123.1 ст. 123 та п. 124.1 ст. 124 ПКУ, вчинені умисно, визначено розмір штрафу — 25 відсотків. Водночас за діяння, передбачені пунктами 123.2 ст. 123 та 124.2 ст. 124 ПКУ, вчинені повторно протягом 1095 календарних днів або які призвели до прострочення сплати грошового зобов’язання на строк більше 90 календарних днів, тягнуть за собою накладення штрафу в розмірі 50 відсотків.

Дані нововведення запроваджені з 1 січня 2021 року.

Дані рекомендації щодо застосування нововведень до ПКУ, запроваджених Законом №466, рекомендовано для застосування посадовими (службовими) особами органів ДПС при проведенні та реалізації матеріалів камеральних перевірок платників податків юридичних осіб та самозайнятих осіб з питань дотримання податкового законодавства щодо:

- перевірки даних, зазначених у податкових деклараціях (розрахунках) відповідно до вимог абзацу першого пп. 75.1.1 п. 75.1 ст. 75 ПКУ;

- своєчасності подання або неподання1 податкових декларацій (розрахунків);

- своєчасності реєстрації податкових накладних та/або розрахунків коригування до податкових накладних у Єдиному реєстрі податкових накладних;

- своєчасності реєстрації акцизних накладних та/або розрахунків коригування до акцизних накладних у Єдиному реєстрі акцизних накладних;

- виправлення помилок у податкових накладних;

- своєчасності сплати узгодженої суми податкового (грошового) зобов’язання.

Крім того, дані рекомендації містять особливості порядку застосування штрафних (фінансових) санкцій відповідно до статей 123 — 124 ПКУ при проведенні камеральних перевірок платників податків — фізичних осіб, які не є самозайнятими особами.

Поняття податкового правопорушення, вини, умисності діяння, загальні умови притягнення до фінансової відповідальності за вчинення податкових правопорушень, обставини, що звільняють від відповідальності або пом’якшують відповідальність за вчинення податкових правопорушень, визначені у статтях 109, 112, 112¹, п. 113.6 ст. 113 ПКУ.

Так, відповідно до внесених Законом № 466-IX змін податковим правопорушенням є протиправне, винне (у випадках, прямо передбачених ПКУ) діяння (дія чи бездіяльність) платника податку (в тому числі осіб, прирівняних до нього), контролюючих органів та/або їх посадових (службових) осіб, інших суб’єктів у випадках, прямо передбачених ПКУ (п. 109.1 ст. 109 ПКУ).

Необхідною умовою для притягнення особи до фінансової відповідальності за вчинення податкового правопорушення у випадках, визначеними пунктами 123.2 — 123.5 ст. 123, пунктами 124.2 124.3 ст. 124, пунктами 1251.2 — 1251.4 ст. 1251 ПКУ, є доведення умислу.

Порушення вимог ПКУ, які тягнуть за собою відповідальність згідно зі статтями 120, 120¹, 1202 ПКУ, не потребують додаткового доведення вини платника податків контролюючим органом.

Крім того, Рекомендації щодо можливих підходів до визначення вини платника податку та умисності діяння у податкових правопорушеннях, які направлені на розкриття суті нововведень до ПКУ, запроваджених Законом № 466, направлені до регіональних підрозділів листом ДПС від 31.12.2020 р. № 24242/7/99-00-20-01-02-07.

2. Основна частина

2.1. Застосування норм ПКУ під час проведення камеральних перевірок юридичних осіб та самозайнятих осіб

ПКУ визначаються функції та правові основи діяльності контролюючих органів, визначених п. 41.1 ст. 41 ПКУ, та центрального органу виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Статтею 191 ПКУ визначені функції контролюючих органів, які зокрема, здійснюють адміністрування податків, зборів, платежів, у тому числі проводять відповідно до законодавства перевірки та звірки платників податків; забезпечують визначення в установлених ПКУ, іншими законами України випадках сум податкових та грошових зобов’язань платників податків, застосування і своєчасне стягнення сум передбачених законом штрафних (фінансових) санкцій (штрафів) за порушення податкового, валютного та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи.

Главою 11 ПКУ передбачено підстави та умови притягнення платників податків до фінансової відповідальності за вчинення податкового правопорушення, без диференціації за видами перевірок.

Відповідно до абзацу першого пп. 75.1.1 п. 75.1 ст. 75 ПКУ камеральною вважається перевірка, яка проводиться у приміщенні контролюючого органу винятково на підставі даних, зазначених у податкових деклараціях (розрахунках) платника податків, та даних системи електронного адміністрування податку на додану вартість (даних центрального органу виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, в якому відкриваються рахунки платників у системі електронного адміністрування податку на додану вартість, даних Єдиного реєстру податкових накладних та даних митних декларацій), а також даних Єдиного реєстру акцизних накладних та даних системи електронного адміністрування реалізації пального та спирту етилового, даних СОД РРО.

Камеральній перевірці підлягає вся податкова звітність суцільним порядком (п. 76.1 ст. 76 ПКУ).

Камеральна перевірка податкової декларації або уточнюючого розрахунку може бути проведена лише протягом 30 календарних днів, що настають за останнім днем граничного строку їх подання, а якщо такі документи були надані пізніше, — за днем їх фактичного подання (п. 76.3 ст. 76 ПКУ).

Предметом камеральної перевірки також може бути своєчасність подання податкових декларацій (розрахунків) та/або своєчасність реєстрації податкових накладних та/або розрахунків коригування до податкових накладних у Єдиному реєстрі податкових накладних, акцизних накладних та/або розрахунків коригування до акцизних накладних у Єдиному реєстрі акцизних накладних, виправлення помилок у податкових накладних та/або своєчасність сплати узгодженої суми податкового (грошового) зобов’язання винятково на підставі даних, що зберігаються (опрацьовуються) у відповідних інформаційних базах (абзац другий пп. 75.1.1 п. 75.1 ст. 75 ПКУ).

Камеральна перевірка з інших питань проводиться з урахуванням строків давності, визначених ст. 102 ПКУ.

Відповідно до п. 76.2 ст. 76 ПКУ порядок оформлення результатів камеральної перевірки здійснюється відповідно до вимог ст. 86 ПКУ.

Відповідно до вимог ст. 36 ПКУ податковим обов’язком визнається обов’язок платника податку обчислити, задекларувати та/або сплатити суму податку та збору в порядку і строки, визначені цим ПКУ, законами з питань митної справи.

Податковий обов’язок виникає у платника за кожним податком та збором.

Податковий обов’язок є безумовним і першочерговим стосовно інших неподаткових обов’язків платника податків, крім випадків, передбачених законом.

Виконання податкового обов’язку може здійснюватися платником податків самостійно або за допомогою свого представника чи податкового агента.

Відповідальність за невиконання або неналежне виконання податкового обов’язку несе платник податків, крім випадків, визначених цим ПКУ або законами з питань митної справи.

Статтею 83 ПКУ визначені матеріали, які є підставами для висновків під час проведення перевірок: документи, визначені ПКУ; податкова інформація; експертні висновки, надані відповідно до ст. 84 ПКУ та інших законів України; судові рішення; податкові консультації, інші матеріали, отримані в порядку та у спосіб, передбачені ПКУ або іншими законами, контроль за дотриманням яких покладений на контролюючі органи.

Відповідно до п. 74.3 ст. 74 ПКУ зібрана податкова інформація та результати її опрацювання використовуються для виконання покладених на контролюючі органи функцій та завдань, а також центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, для формування та реалізації єдиної державної податкової політики.

За результатами камеральної перевірки у разі встановлення порушень складається акт у двох примірниках, який підписується посадовими особами такого органу, які проводили перевірку, і після реєстрації у контролюючому органі вручається або надсилається для підписання протягом трьох робочих днів платнику податків у порядку, визначеному ст. 42 ПКУ.

Акт перевірки — це документ, який складається у передбачених ПКУ випадках, підтверджує факт проведення перевірки та відображає її результати (п. 86.1 ст. 86 ПКУ). Примірний перелік відомостей, які підлягають відображенню в акті камеральної перевірки наведено у додатку 1.

Відповідно до п. 86.1 ст. 86 ПКУ матеріали перевірки — це: акт (довідка) перевірки з інформативними додатками, які є його невід’ємною частиною; заперечення, надані платником податків до акта (довідки) перевірки (у разі їх наявності на час розгляду); пояснення та їх документальне підтвердження, які надані платником податків відповідно до пп. 16.1.15 п. 16.1 ст. 16 та відповідно до пп. 17.1.6 п. 17.1 ст. 17 розділу I ПКУ.

В акті перевірки в обов’язковому порядку зазначається можливість надання платником пояснень та додаткових документів у порядку, визначеному ст. 86 ПКУ про вчиненіним податковіправопорушення.

Підставами для висновків під час проведення перевірокє наявні визначені ст. 83 ПКУ матеріали, зокрема це може бути наявні матеріали попередніх перевірок, що свідчать про здійснення платником податків аналогічного правопорушення з 01.01.2021 р. (з урахуванням строку давності застосування штрафів за вчинення податкового правопорушення — 1095 днів).

Стаття 83 ПКУ визначає невинятковий перелік матеріалів, які є підставами для висновків під час проведення перевірок. Дана норма є загальною для всіх видів перевірок, визначених ПКУ. Водночас норма пп. 75.1.1 п. 75.1 ст. 75 ПКУ встановлює винятковий перелік джерел для висновків при камеральних перевірках, таким чином встановлюючи обмеження в джерелах, які відсутні в інших видах перевірок.

Додатковим, але необов’язковим підтвердженням вини особи також може бути вчинення нею повторного правопорушення.

Відповідно до п. 111.4 ст. 111 ПКУ особа вважається такою, що вчинила правопорушення повторно, якщо вона була притягнута до відповідальності у встановленому цим ПКУ порядку.

Повторність вчинення правопорушення також впливає і на розмір фінансової відповідальності особи, яка є значно вищою, ніж за вчинення податкового правопорушення вперше.

При застосуванні приписів ст. 123 ПКУ повторність обраховується при вчинені правопорушень протягом 1095 днів.

Нормами статей 117, 119 — 120, 121, 123, 124, 1251, 126, 127, 1281 ПКУ передбачено застосування санкцій за повторне порушення платниками податків податкового законодавства.

Відповідальність за повторні правопорушення була також передбачена у редакції, що діяла до 01.01.2021 р.

Слід зауважити, що штрафи у разі повторного виявлення податкових порушень, наприклад, на підставі п. 123.3 ст. 123 ПКУ, застосовуються не за сам факт виявлення будь-яких податкових порушень, а за повторне умисне вчинення діянь, що зумовили визначення контролюючим органом суми податкового зобов’язання та/або іншого зобов’язання, контроль за сплатою якого покладено на контролюючі органи, зменшення суми бюджетного відшкодування та/або від’ємного значення суми податку на додану вартість платника податків на підставах, визначених підпунктами 54.3.1, 54.3.2 (крім випадків зменшення суми податку на доходи фізичних осіб, задекларованої до повернення з бюджету у зв’язку із використанням права на податкову знижку), 54.3.6 п. 54.3 ст. 54 ПКУ протягом 1095 календарних днів.

Крім того, в п. 111.5 ст. 111 ПКУ визначено термін «триваюче правопорушення» — це безперервне невиконання норм ПКУ платником податків, який вчинив певні дії чи допустив бездіяльність і не вчиняв подальших дій для його усунення до моменту виявлення такого правопорушення контролюючим органом.

Особа вважається винною у вчиненні правопорушення, якщо буде встановлено, що вона мала можливість для дотримання правил та норм, за порушення яких ПКУ передбачена відповідальність, проте не вжила достатніх заходів щодо їх дотримання. Вжиті платником податків заходи щодо дотримання правил та норм податкового законодавства вважаються достатніми, якщо контролюючий орган не доведе, що, вчиняючи певні дії або допускаючи бездіяльність, за які передбачена відповідальність, платник податків діяв нерозумно, недобросовісно та без належної обачності (п. 112.2 ст. 112 ПКУ).

Отже, фінансова відповідальність за окремо визначені ПКУ правопорушення, нерозривно пов’язана із можливістю органів ДПС довести ціленаправленість (умисність) дій платника податків, його вину у вчиненні податкового правопорушення.

Вказане визначає необхідність дій з боку органів ДПС у зборі належної та допустимої доказової бази, яка переконливо буде доводити, що саме платник податків створив такі умови, за яких стало можливе вчинення податкового правопорушення. При цьому він міг та мав можливість дотриматися встановленого порядку, проте свідомо це проігнорував.

Так, при встановлені порушення з несвоєчасності сплати податкових зобов’язань аргументами на підтвердження можливості виконати платником податків обов’язок можуть бути:

- наявність в ПКУ інформації про граничні строки подання податкової звітності;

- наявність у офіційних джерелах інформації про рахунки, на які здійснюється погашення податкового зобов’язання;

- відсутність з боку платника податків інформування контролюючого органу про обставини, які звільняють від фінансової відповідальності за несвоєчасну сплату податкових зобов’язань;

- обізнаність платника податків власне із наявністю обов’язку щодо сплати податкового зобов’язання (адже, якщо платник податків сплатив суму податкового зобов’язання навіть із запізненням, то він усвідомлював, що такий обов’язок в нього існує);

- платником податків було самостійно визначено суму податкового зобов’язання (або у випадку визначення контролюючим органом — платником податку дане зобов’язання не оскаржувалось), тобто на етапі підготовки податкової звітності платник усвідомлював про обов’язок в подальшому сплатити дані зобов’язання.

Щодо перевірки даних, зазначених у податкових деклараціях (розрахунках) (правильності заповнення податкових декларацій) залежно від обставин встановлених порушень, може зазначатися таке:

- платник податків відповідальний за складання податкової звітності (ст. 36 ПКУ);

- ПКУ та підзаконними нормативними актами встановлено форми податкової звітності та порядок їх заповнення;

- при заповненні податкової звітності платник податків має діяти із належною обачністю, наявність у звітності логічних чи технічних помилок (описок) може свідчити, що в такому разі він діяв без достатньої належної обачності;

- забезпечення контролюючим органом можливості отримання платником податків консультування з питань формування (заповнення показників) податкової звітності, зокрема телефонна «гаряча» лінія, індивідуальна податкова консультація тощо.

Враховуючи вищевикладене та функції контролюючих органів, якщо в рамках проведення камеральної перевірки контролюючим органом доведено обставини, які свідчитимуть, що платник податків удавано, цілеспрямовано створив умови, які не можуть мати іншої мети, крім як невиконання або неналежне виконання вимог, установлених ПКУ, особа може бути притягнута до фінансової відповідальності, як за умисно вчинене податкове правопорушення.

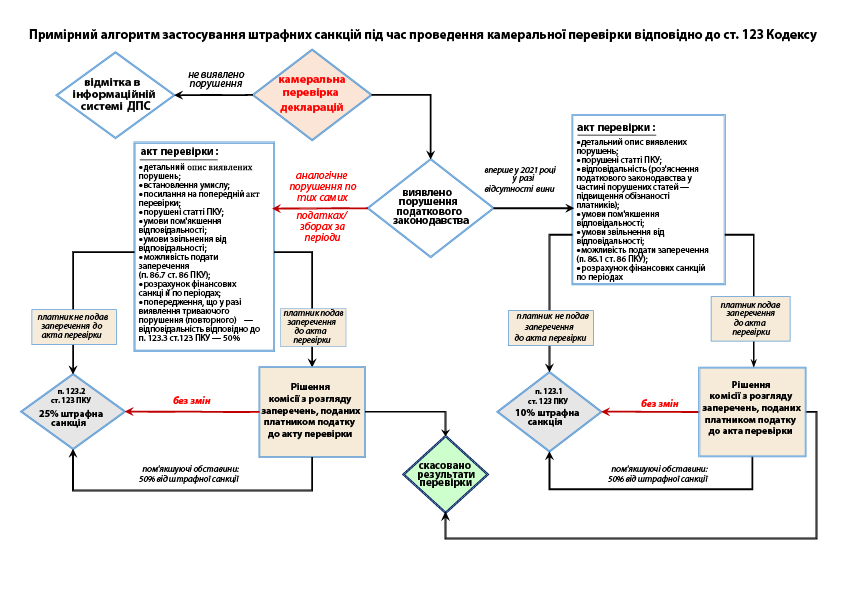

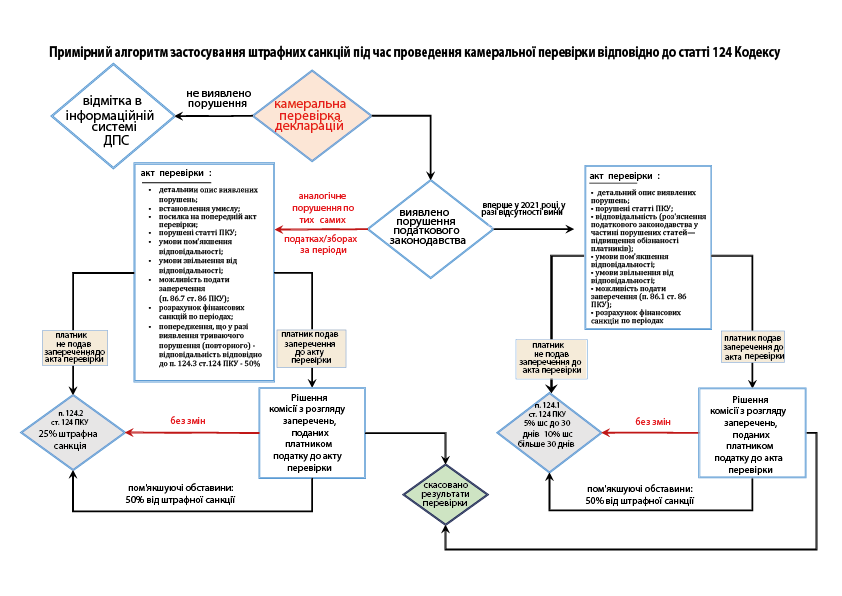

Примірний алгоритм застосування штрафних санкцій під час проведення камеральної перевірки відповідно до статтей 123 — 124 ПКУ наведено у додатках 2 та 3.

Таким чином, під час проведення камеральної перевірки та складання акта, у разі встановлення порушень для накладання штрафу відповідно до:

- п. 123.2 ст. 123 ПКУ в розмірі 25 відсотків від суми визначеного податкового зобов’язання та/або іншого зобов’язання, контроль за сплатою якого покладено на контролюючі органи, завищеної суми бюджетного відшкодування, за вчинення діянь, передбачених п. 123.1 ст. 123 ПКУ, контролюючому органу необхідно довести факт, що особа вчинила правопорушення умисно.

Вказана вина може бути доведена, в тому числі, але невинятково, у разі коли контролюючим органом під час проведення камеральної перевірки виявлено порушення податкового законодавства, яке є аналогічним порушенню, виявленому у попередніх звітних періодах (термін 1095 днів за окремим податком/збором).

- п. 124.2 ст. 124 ПКУ в розмірі 25 відсотків від суми несплаченого (несвоєчасно сплаченого) грошового зобов’язання (крім грошового зобов’язання у вигляді штрафних (фінансових) санкцій, застосованих до нього на підставі ПКУ чи іншого законодавства, контроль за яким покладено на контролюючі органи, а також пені, застосованої до нього на підставі ПКУ чи іншого законодавства, контроль за яким покладено на контролюючі органи) за вчинення діянь, передбачених п. 124.1 ст. 124 ПКУ, контролюючому органу необхідно довести факт, що особа вчинила правопорушення умисно.

Вказана вина може бути доведена, в тому числі, але невинятково, у разі коли контролюючим органом під час проведення камеральної перевірки виявлено аналогічне порушення податкового законодавства в частині несвоєчасності сплати грошових зобов’язань у попередніх звітних періодах (термін 1095 днів за окремим податком/збором).

Відповідно до п. 112.5 ст. 112 ПКУ підставою для притягнення особи до фінансової відповідальності за вчинення податкового правопорушення та стягнення штрафу є податкове повідомлення-рішення, що відповідає вимогам, визначеним п. 58.1 ст. 58 ПКУ.

2.2. Особливості практичного застосування норм ПКУ під час проведення камеральних перевірок (приклади)

Приклад 1:

Платником податків у податковій декларації з ПДВ внаслідок невідображення в рядку 16.3 узгоджених результатів попередньої документальної (камеральної) перевірки в частині зменшення від’ємного значення ПДВ, занижена сума позитивного значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного (податкового) періоду (р. 9 — р. 17 декларації з ПДВ) яке сплачується до державного бюджету (р. 18 Декларації).

В акті камеральної перевірки наводиться:

- детальний опис порушення із посиланням на ст. ПКУ та інші нормативні документи (наказ Міністерства фінансів України від 28.01.2016 р. № 21 «Про затвердження форм та Порядку заповнення та подання податкової звітності з податку на додану вартість» (далі — Наказ № 21) та/або інші нормативні документи в частині декларування і сплати ПДВ):

Платником податків визнаються, зокрема, юридична особа (резиденти і нерезиденти України) та її відокремлені підрозділи, яка має, одержує (передають) об’єкти оподаткування або провадить діяльність (операції), що є об’єктом оподаткування згідно з ПКУ або податковими законами, і на яку покладено обов’язок із сплати податків та зборів згідно з ПКУ (ст. 15 ПКУ).

Ст. 36 ПКУ податковим обов’язком визнається обов’язок платника податку обчислити, задекларувати та/або сплатити суму податку та збору в порядку і строки, визначені ПКУ, законами з питань митної справи.

Ст. 200 ПКУ визначено, що сума податку, яка підлягає сплаті (перерахуванню) до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов’язання звітного (податкового) періоду та сумою податкового кредиту такого звітного (податкового) періоду.

При позитивному значенні цієї суми така сума підлягає сплаті (перерахуванню) до бюджету у строки, встановлені розділом.

При від’ємному значенні суми, розрахованої згідно з п. 200.1 цієї статті, така сума:

а) враховується у зменшення суми податкового боргу з податку, що виник за попередні звітні (податкові) періоди (у тому числі розстроченого або відстроченого відповідно до ПКУ) в частині, що не перевищує суму, обчислену відповідно до п. 200¹.3 ст. 200¹ ПКУ на момент отримання контролюючим органом податкової декларації, а в разі відсутності податкового боргу —

б) або підлягає бюджетному відшкодуванню за заявою платника у сумі податку, фактично сплаченій отримувачем товарів/послуг у попередніх та звітному податкових періодах постачальникам таких товарів/послуг або до Державного бюджету України, в частині, що не перевищує суму, обчислену відповідно до п. 200¹.3 ст. 200¹ ПКУ, на момент отримання контролюючим органом податкової декларації на поточний рахунок платника податку та/або у рахунок сплати грошових зобов’язань або погашення податкового боргу такого платника податку з інших платежів, що сплачуються до державного бюджету,

в) та/або зараховується до складу податкового кредиту наступного звітного (податкового) періоду.

Здійснюється посилання на Порядок оформлення та подання податкової звітності з ПДВ, затверджений наказом МФУ від 28.01.2016 р. № 21 (далі — Порядок).

Згідно з п. 4 Порядку усі показники у податковій звітності проставляються у гривнях без копійок з відповідним округленням за загальновстановленими правилами.

У колонці А в усіх необхідних випадках проставляються обсяги постачання (придбання) без урахування податку на додану вартість, сума податку вказується у колонці Б (п. 5 Порядку).

Відповідно до п. 6 Порядку платник податку самостійно обчислює суму податкового зобов’язання, яку зазначає в податковій звітності. Дані, наведені в податковій звітності, мають відповідати даним бухгалтерського та податкового обліку платника. У рядках податкової звітності, що не заповнюються, нулі, прочерки та інші знаки чи символи не проставляються.

У складі декларації подаються передбачені Порядком додатки (у разі заповнення даних у відповідних рядках декларації) — п. 9 Порядку.

Перелік додатків до декларації наведено у п. 10 Порядку.

Додатки додаються до декларацій за наявності подій, які підлягають відображенню у таких додатках.

Податкове зобов’язання, самостійно визначене платником податку, вважається узгодженим з дня подання декларації до контролюючого органу, в якому перебуває на обліку платник податку, і не може бути оскаржене платником в адміністративному або судовому порядку (п. 21 Порядку).

Порядок заповнення податкової декларації наведено у розділі V Порядку.

Зокрема, згідно з пп. 5 п. 4 розділу V у рядку 16 відображається від’ємне значення, що включається до складу податкового кредиту поточного звітного (податкового) періоду.

А саме, у рядку 16.3 вказується сума збільшення/зменшення від’ємного значення за результатами перевірки контролюючого органу, що узгоджена протягом звітного (податкового) періоду.

Згідно з п. 5 розділу V, якщо в результаті розрахунку різниці між сумою податкових зобов’язань (рядок 9) і податкового кредиту (рядок 17) отримано позитивне значення, то заповнюється рядок 18 декларації. У рядку 18 вказується сума податку на додану вартість, яка підлягає нарахуванню за підсумками поточного звітного (податкового) періоду та сплачується до загального фонду державного бюджету у порядку, визначеному у ст. 200 ПКУ:

- відповідальність платника за порушення вимог ПКУ та інших нормативних документів в частині визначення суми ПДВ, що підлягає сплаті до бюджету;

- інформування платника про можливість подати заперечення та додаткові документи і пояснення у порядку, визначеному п. 86.7 ст. 86 ПКУ.

Додатково зазначається інформація:

- посилання на акт камеральної/документальної перевірки, яким було зменшено залишок від’ємного значення ПДВ, який було вручено належним чином та який не оскаржується в адміністративному/судовому порядку або оскаржено та прийнято рішення на користь контролюючих органів;

- інформування платника про обізнаність стосовно норм діючого законодавства щодо відповідальності (за діяння вчинені умисно) у вигляді попередження;

- інформування платника про обізнаність вимогам ПКУ в частині повноти, правильності та своєчасності декларування і сплати податку щодо обставин, які звільняють від відповідальності або пом’якшують відповідальність за вчинення податкових правопорушень.

За наслідками перевірки у разі виявлення порушення за звітний період починаючи з 01.01.2021 р. відповідно до п. 123.1 ст. 123 ПКУ передбачена відповідальність платника податків у вигляді штрафних санкційу розмірі 10 відсотків суми визначеного податкового зобов’язання та/або іншого зобов’язання, контроль за сплатою якого покладено на контролюючі органи, а у разі доведення умислу відповідно до п. 123.1 ст. 123 ПКУ — 25 відсотків.

У разі виявлення під час проведення камеральної перевірки порушення у наступних звітних періодах (протягом 1095) складається акт камеральної перевірки, в якому наводиться:

- детальний опис порушення із посиланням на ст. ПКУ та інші нормативні документи (Наказ № 21, інші нормативні документи в частині ПДВ), що призвели к заниженню задекларованої суми ПДВ;

- інформування платника про можливість подати заперечення та додаткові документи і пояснення, зокрема, але невинятково, документи, що підтверджують відсутність вини, наявність пом’якшуючих обставин або обставин, що звільняють від фінансової відповідальності відповідно до ПКУ, протягом 10 робочих днів з дня, наступного за днем отримання акта (довідки).

Додатково:

- посилання на попередній акт камеральної перевірки в якому описані порушення діючого законодавства, в тому числів частині відповідальності (за діяння, вчинені умисно);

- інформування платника про обізнаність вимогам ПКУ в частині повноти, правильності та своєчасності декларування і сплати податку та щодо обставин, які звільняють від відповідальності або пом’якшують відповідальність за вчинення податкових правопорушень.

Порушення податкового законодавства та вимог, встановлених іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, тягне за собою відповідальність, передбачену ПКУ та іншими законами України (п. 109.2 ст. 109 ПКУ).

Діяння вважаються вчиненими умисно, якщо існують доведені контролюючим органом обставини, які свідчать, що платник податків удавано, цілеспрямовано створив умови, які не можуть мати іншої мети, крім як невиконання або неналежне виконання вимог, установлених ПКУ та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи (абзац другий п. 109.1 ст. 109 ПКУ).

Наявність вини може бути підтверджена тим, що платник податків мав можливість дотриматися норм чинного законодавства, зокрема мав можливість та повинен був відобразити у декларації з ПДВ в р. 16.3 результати документальної/камеральної перевірки (податкове повідомлення-рішення В4) та в подальшому мав можливість виправити помилку і відобразити результати камеральної перевірки, в якій було вперше встановлено порушення, однак не вжив достатніх заходів для цього через те, що він діяв нерозумно, недобросовісно та без належної обачності.

Дані дії платника податків вважаються винними, зважаючи, що особа мала можливість для дотримання правил та норм, за порушення яких ПКУ передбачена відповідальність, проте не вжила достатніх заходів щодо їх дотримання.

Приклад 2:

Під час проведення камеральної перевірки встановлено факт несвоєчасної сплати узгодженої суми грошового зобов’язання з податку на додану вартість. Затримка сплати — до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов’язання.

В акті камеральної перевірки наводиться:

- детальний опис порушення із посиланням на ст. ПКУ та інші нормативні документи в частині декларування і сплати ПДВ. ПКУ встановлені строки сплати податку, тобто платник податків має визначений законом обов’язок;

- платник обізнаний із граничними строками сплати податку, адже вони закріплені в ПКУ та інших нормативних документах та знаходяться у вільному доступі;

- відповідальність платника за порушення вимог ПКУ в частині своєчасності сплати узгодженої суми грошового зобов’язання до бюджету (у тому числі за діяння, вчинені умисно);

- обізнаність платника вимогам ПКУ в частині повноти, правильності та своєчасності сплати узгодженої суми грошового зобов’язання, про обставини, які звільняють від відповідальності або пом’якшують відповідальність за вчинення податкових правопорушень;

- інформування платника про можливість подати заперечення та додаткові документи і пояснення у порядку, визначеному п. 86.7 ст. 86 ПКУ.

Відповідно до пп. 14.1.39 п. 14.1 ст. 14 ПКУ грошове зобов’язання платника податків — сума коштів, яку платник податків повинен сплатити до відповідного бюджету або на єдиний рахунок як податкове зобов’язання та/або інше зобов’язання, контроль за сплатою якого покладено на контролюючі органи, та/або штрафну (фінансову) санкцію, що стягується з платника податків у зв’язку з порушенням ним вимог податкового законодавства та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, а також санкції за порушення законодавства у сфері зовнішньоекономічної діяльності та пеня.

Податкова декларація — документ, що подається платником податків (у тому числі відокремленим підрозділом у випадках, визначених ПКУ) контролюючим органам у строки, встановлені законом, на підставі якого здійснюється нарахування та/або сплата грошового зобов’язання, у тому числі податкового зобов’язання, або відображаються обсяги операції (операцій), доходів (прибутків), щодо яких податковим та митним законодавством передбачено звільнення платника податку від обов’язку нарахування і сплати податку і збору (п. 46.1 ст. 46 ПКУ).

Платник задекларував податкове зобов’язання у декларації з ПДВ, яка подана платником до 20 числа звітного місяця.

Виконанням податкового обов’язку є сплата в повному обсязі платником відповідних сум податкових зобов’язань у встановлений податковим законодавством строк (п. 38.1 ст. 38 ПКУ). Сплата податку та збору здійснюється платником податку безпосередньо.

Згідно з п. 57.1 ст. 57 ПКУ платник податків зобов’язаний самостійно сплатити суму податкового зобов’язання, зазначену у поданій ним податковій декларації, протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого ПКУ для подання податкової декларації, крім випадків, встановлених ПКУ.

Суб’єкт податкового правопорушення є платником податку на додану вартість відповідно п. 180.1 ст. 180 ПКУ.

Платником податків визнається, зокрема, юридична особа (резиденти і нерезиденти України) та її відокремлені підрозділи, яка має, одержує (передають) об’єкти оподаткування або провадить діяльність (операції), що є об’єктом оподаткування згідно з ПКУ або податковими законами, і на яку покладено обов’язок із сплати податків та зборів згідно з ПКУ (ст. 15 ПКУ).

Відповідно до п. 16.1 ст. 16 ПКУ платник податків зобов’язаний, зокрема: подавати до контролюючих органів у порядку, встановленому податковим та митним законодавством, декларації, звітність та інші документи, пов’язані з обчисленням і сплатою податків та зборів; сплачувати податки та збори в строки та у розмірах, встановлених ПКУ та законами з питань митної справи; подавати контролюючим органам інформацію, відомості про суми коштів, не сплачених до бюджету в зв’язку з отриманням податкових пільг (суми отриманих пільг) та напрями їх використання (щодо умовних податкових пільг — пільг, що надаються за умови використання коштів, вивільнених у суб’єкта господарювання внаслідок надання пільги, у визначеному державою порядку).

Статтею 36 ПКУ податковим обов’язком визнається обов’язок платника податку обчислити, задекларувати та/або сплатити суму податку та збору в порядку і строки, визначені ПКУ, законами з питань митної справи.

Статтею 200 ПКУ визначено, що сума податку, яка підлягає сплаті (перерахуванню) до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов’язання звітного (податкового) періоду та сумою податкового кредиту такого звітного (податкового) періоду. При позитивному значенні цієї суми така сума підлягає сплаті (перерахуванню) до бюджету у строки, встановлені цим розділом.

Згідно з п. 202.1 ст. 202 ПКУ звітним (податковим) періодом є календарний місяць з урахуванням особливостей, визначених цим пунктом.

Податкова декларація подається за базовий звітний (податковий) період, що дорівнює календарному місяцю, протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця (п. 203.1 ст. 203 ПКУ).

Зазначена платником податку в поданій ним податковій декларації сума податкового зобов’язання підлягає сплаті протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого п. 203.1 цієї статті для подання податкової декларації (п. 203.2 ст. 203 ПКУ).

У разі несплати узгодженої суми грошового зобов’язання, що визначені: п. 124.1 ст. 124 ПКУ —

- при затримці до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов’язання, розмір штрафу встановлено у розмірі — 5 відсотків погашеної суми податкового боргу (раніше — 10 відсотків);

- при затримці більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання, розмір штрафу встановлено у розмірі — у розмірі 10 відсотків погашеної суми податкового боргу (раніше — 20 відсотків);

п. 124.2 ПКУ —

- в розмірі 25 відсотків від суми несплаченого (несвоєчасно сплаченого) грошового зобов’язання.

У разі виявлення під час проведення камеральної перевірки порушення у наступних звітних періодах (протягом 1095 днів) складається акт камеральної перевірки, в якому наводиться:

- детальний опис порушення із посиланням на статтю ПКУ та інші нормативні документи, що призвели до несвоєчасної сплати узгодженої суми грошового зобов’язання з ПДВ. ПКУ встановлені строки сплати податку, тобто платник податків має визначений законом обов’язок;

- інформація, що платник обізнаний із граничними строками сплати податку, адже вони закріплені в ПКУ та знаходяться у вільному доступі. Про терміни сплати міститься інформація в інтерактивному календарі на сайті ДПС та у відкритій частині Електронного кабінету платника податку. Відповідальність платника за порушення вимог ПКУ та інших нормативних документів в частині своєчасності сплати узгодженої суми грошового зобов’язання до бюджету (у тому числі за діяння, вчинені умисно);

- інформація, що для забезпечення виконання обов’язку зі сплати податкового зобов’язання платник податків був обізнаний з інформацією щодо бюджетного рахунку, який розміщено на сайті ДПС та в Електронному кабінеті платника податку;

- інформація, що контролюючий орган не отримував від платника податку будь-яких пояснень, листів з інформацією щодо неможливості виконання ним обов’язку зі своєчасної сплати податку;

- інформація про можливість подати платником заперечення та додаткові документи і пояснення, зокрема, але не виключно, документи, що підтверджують відсутність вини, наявність пом’якшуючих обставин або обставин, що звільняють від фінансової відповідальності відповідно до ПКУ, протягом 10 робочих днів з дня, наступного за днем отримання акта (довідки).

Додатково зазначається інформація:

- посилання на попередній акт камеральної перевірки, в якому описані порушення діючого законодавства, в т.ч. в частині відповідальності за діяння вчинені умисно;

- про обізнаність платника щодо обставин, які звільняють від відповідальності або пом’якшують відповідальність за вчинення податкових правопорушень.

При цьому вина буде підтверджуватися тим, що платник податків мав можливість дотриматися норм чинного законодавства, зокрема:

- самостійно визначив та подав декларацію з ПДВ, в якій задекларував суму податкового зобов’язання з ПДВ. Вказана декларація складена і підписана відповідно до ст. 48 ПКУ, та подана у спосіб визначений діючим законодавством;

- у попередній звітних періодах своєчасно та в повному обсязі сплачував задекларовані суми ПДВ;

- в електронному кабінеті платника засобами податкового календаря контролюючий орган нагадує терміни декларування та сплати податків;

- в попередньому акті камеральної перевірки роз’яснено терміни сплати з цього податку/збору, який вручено (отримано) платником належним чином;

- платника було обізнано з вимогами ПКУ в частині своєчасності та повноти сплати ПДВ у визначені законодавством терміни та інші обставини (у разі їх наявності);

однак платник не вжив достатніх заходів для цього через те, що він діяв нерозумно, недобросовісно та без належної обачності.

Дані дії платника податків вважаються винними, зважаючи що особа мала можливість для дотримання правил та норм, за порушення яких ПКУ передбачена відповідальність, проте не вжила достатніх заходів щодо їх дотримання.

ДОДАТКОВО

Одночасно слід зазначити, що камеральною перевіркою з урахуванням вимог ст. 76 ПКУ може бути охоплено період в 1095 днів, що настали за останнім днем граничного строку сплати узгодженого податкового зобов`язання.

Крім того, відповідно до п. 73.3 ст. 73 ПКУ контролюючі органи мають право звернутися до платників податків та інших суб’єктів інформаційних відносин із письмовим запитом про подання інформації (вичерпний перелік та підстави надання якої встановлено законом), необхідної для виконання покладених на контролюючі органи функцій, завдань, та її документального підтвердження.

Письмовий запит про подання інформації надсилається платнику податків або іншим суб’єктам інформаційних відносин за наявності хоча б однієї з таких підстав, зокрема:

1) за результатами аналізу податкової інформації, отриманої в установленому законом порядку, виявлено факти, які свідчать про порушення платником податків податкового, валютного законодавства, законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи;

2) виявлено недостовірність даних, що містяться у податкових деклараціях, поданих платником податків.

З урахуванням викладеного, у разі виявлення фактів несвоєчасної сплати узгодженої суми грошового зобов’язання контролюючий орган має право звернутися із запитом до платника податку.

У разі отримання пояснень та документів матеріали передаються до підрозділів податкового аудиту для прийняття рішення щодо проведення документальної перевірки.

2.3. Особливості процедури оскарження результатів перевірки (подання заперечень)

У разі незгоди платника податків або його представників з висновками перевірки чи фактами і даними, викладеними в акті (довідці) перевірки, вони мають право подати свої заперечення та/або додаткові документи в порядку, визначеному п. 44.7 ст. 44 ПКУ, до контролюючого органу, який проводив перевірку платника податків, протягом 10 робочих днів з дня, наступного за днем отримання акту (довідки).

Розгляд матеріалів перевірки здійснюється комісією з питань розгляду заперечень контролюючого органу протягом 10 робочих днів, що настають за днем отримання заперечень до акта перевірки та/або додаткових документів і пояснень відповідно до цього пункту (днем завершення перевірки, проведеної у зв’язку з необхідністю з’ясування обставин, що не були досліджені під час перевірки та зазначені у запереченнях, додаткових документах та поясненнях).

Під час розгляду матеріалів перевірки комісія з питань розгляду заперечень встановлює, чи вчинив платник податку, щодо якого було складено акт перевірки, порушення податкового, валютного та/або іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи; розглядає обставини вчинених правопорушень, які відображені в акті перевірки, досліджує питання наявності або відсутності обставин, що виключають вину у вчиненні правопорушення (крім правопорушень, відповідальність за які настає незалежно від наявності вини), пом’якшують або звільняють від відповідальності; досліджує питання щодо необхідності проведення перевірки у порядку, встановленому пп. 78.1.5 п. 78.1 ст. 78 ПКУ; визначає розмір грошових зобов’язань та/або суму зменшення бюджетного відшкодування та/або зменшення від’ємного значення об’єкта оподаткування податком на прибуток або від’ємного значення суми ПДВ, та/або заниження чи завищення суми податкових зобов’язань, заявленої у податковій декларації, або суми податкового кредиту, заявленої у податковій декларації з ПДВ, а також необхідність надсилання (вручення) платнику податків відповідного податкового повідомлення-рішення у випадках, передбачених ПКУ.

За результатами розгляду складається висновок та платнику податків надсилається відповідь у порядку, визначеному ст. 42 ПКУ (п. 86.7 ст. 86 ПКУ).

Податкове повідомлення-рішення приймається в порядку, передбаченому ст. 58 ПКУ, протягом п’ятнадцяти робочих днів з дня, наступного за днем вручення платнику податків, його представнику або особі, яка здійснювала розрахункові операції, акта перевірки, та надсилається (вручається) платнику податків у порядку, визначеному ст. 42 ПКУ.

За наявності заперечень посадових осіб платника податків до акта перевірки та додаткових документів і пояснень, зокрема документів, що підтверджують відсутність вини, наявність пом’якшуючих обставин або обставин, що звільняють від фінансової відповідальності відповідно до ПКУ, поданих у порядку, встановленому цією статтею, податкове повідомлення-рішення приймається в порядку та строки, визначені п. 86.7 цієї статті.

Отже, у разі незгоди платника податків або його представників з висновками перевірки чи фактами і даними, викладеними в акті (довідці) перевірки (крім документальної позапланової перевірки, проведеної у порядку, встановленому пп. 78.1.5 п. 78.1 ст. 78 ПКУ), вони мають право подати свої заперечення та додаткові документи і пояснення, зокрема, але не виключно, документи, що підтверджують відсутність вини, наявність пом’якшуючих обставин або обставин, що звільняють від фінансової відповідальності відповідно до ПКУ, до контролюючого органу, який проводив перевірку платника податків, протягом 10 робочих днів з дня, наступного за днем отримання акта (довідки) (п. 86.7 ст. 86 ПКУ).

Розгляд матеріалів перевірки здійснюється комісією з питань розгляду заперечень контролюючого органу протягом 10 робочих днів, що настають за днем отримання заперечень до акта перевірки та/або додаткових документів і пояснень відповідно до цього пункту (днем завершення перевірки, проведеної у зв’язку з необхідністю з’ясування обставин, що не були досліджені під час перевірки та зазначені у запереченнях, додаткових документах та поясненнях), та платнику податків надсилається відповідь у порядку, визначеному ст. 42 ПКУ (пп. 86.7.1 п. 86.7 ст. 86 ПКУ).

Відповідно до пп. 86.7.3 п. 86.7 ст. 86 ПКУ платник податків має право брати участь у процесі розгляду матеріалів перевірки особисто або через свого представника. Безпосередньо під час розгляду матеріалів перевірки платник податку має право надавати письмові та/або усні пояснення з приводу предмета розгляду.

Відсутність платника податку або його представника, повідомленого в передбаченому цією ст. порядку про час і місце розгляду матеріалів перевірки, не є перешкодою для розгляду матеріалів перевірки.

У пп. 86.7.4 п. 86.7 ст. 86 ПКУ визначено, що під час розгляду матеріалів перевірки комісія з питань розгляду заперечень:

- встановлює, чи вчинив платник податку, щодо якого було складено акт перевірки, порушення податкового, валютного та/або іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи;

- розглядає обставини вчинених правопорушень, які відображені в акті перевірки, а також встановлені при розгляді наданих платником податків відповідно до цього пункту письмових пояснень та їх документального підтвердження (зокрема, щодо обставин, що стосуються події правопорушення, та вжитих платником податків заходів щодо дотримання правил та норм законодавства, з посиланням на документи та інші фактичні дані, що підтверджують зазначені обставини);

- досліджує питання наявності або відсутності обставин, що виключають вину у вчиненні правопорушення (крім правопорушень, відповідальність за які настає незалежно від наявності вини), пом’якшують або звільняють від відповідальності;

- досліджує питання щодо необхідності проведення перевірки у порядку, встановленому пп. 78.1.5 п. 78.1 ст. 78 ПКУ;

- визначає розмір грошових зобов’язань та/або суму зменшення бюджетного відшкодування та/або зменшення від’ємного значення об’єкта оподаткування податком на прибуток або від’ємного значення суми податку на додану вартість, та/або суму зменшення податку на доходи фізичних осіб, задекларованого до повернення з бюджету, зокрема при використанні права на податкову знижку, та/або заниження чи завищення суми податкових зобов’язань, заявленої у податковій декларації, або суми податкового кредиту, заявленої у податковій декларації з податку на додану вартість, а також необхідність надсилання (вручення) платнику податків відповідного податкового повідомлення-рішення у випадках, передбачених ПКУ.

При розгляді матеріалів перевірки контролюючим органом досліджуються всі наявні фактичні дані, що стосуються предмета розгляду, у тому числі документи, надані платником податків або витребувані у нього, письмові та усні пояснення платника податку, інші фактичні дані, що наявні або доступні контролюючому органу.

За результатами розгляду матеріалів перевірки комісія з розгляду заперечень приймає висновок, що є невід’ємною частиною матеріалів перевірки.

У разі встановлення необхідності проведення позапланової документальної перевірки у порядку, встановленому пп. 78.1.5 п. 78.1 ст. 78 ПКУ, висновок за результатами розгляду матеріалів перевірки приймається комісією з питань розгляду заперечень після проведення такої перевірки з урахуванням її результатів.

Згідно з пп. 86.7.5 п. 86.7 ст. 86 ПКУ податкове повідомлення-рішення приймається керівником (його заступником або уповноваженою особою) контролюючого органу на підставі висновку комісії контролюючого органу з питань розгляду заперечень протягом п’яти робочих днів, наступних за днем прийняття такого висновку комісією і надання (надсилання) письмової відповіді платнику податків, у порядку, визначеному пп. 86.7.1 п. 86.7 ст. 86 ПКУ.

Разом з цим, як зазначалось вище обов’язком контролюючого органу є доведення вини платника податків, у випадках передбачених ПКУ. Надання заперечень на акт перевірки, підтвердних документів, що звільняють від фінансової відповідальності згідно з ПКУ, є правом платника податків.

Відповідно до п. 112.7 ст. 112 ПКУ у разі якщо контролюючий орган не доведе, що платник податків мав можливість для дотримання правил та норм, за порушення яких ПКУ передбачена відповідальність, проте не вжив достатніх заходів щодо їх дотримання, платник податків не може бути притягнутий до відповідальності за таке порушення. Положення цього пункту застосовуються виключно в разі, якщо умовою притягнення до фінансової відповідальності за податкове правопорушення є наявність вини платника податків.

Згідно з приписами зазначеного пункту ПКУ, усі сумніви щодо наявності обставин, за яких особа може бути притягнута до відповідальності за порушення податкового законодавства та іншого законодавства, контроль за яким покладено на контролюючий орган, трактуються на користь такої особи.

2.4. Застосування фінансової відповідальності протягом дії карантину, встановленого Кабінетом Міністрів України на всій території України з метою запобігання поширенню на території України коронавірусної хвороби (COVID-19)

Пунктом 521 підрозділу 10 розділу ХХ «Перехідні положення» ПКУ визначено, що за порушення податкового законодавства, вчинені протягом періоду з 01 березня 2020 року по останній календарний день місяця (включно), в якому завершується дія карантину, встановленого Кабінетом Міністрів України на всій території України з метою запобігання поширенню на території України коронавірусної хвороби (COVID-19), штрафні санкції не застосовуються, крім санкцій за:

- порушення вимог до договорів довгострокового страхування життя чи договорів страхування в межах недержавного пенсійного забезпечення, зокрема страхування додаткової пенсії;

- відчуження майна, що перебуває у податковій заставі, без згоди контролюючого органу;

- порушення вимог законодавства в частині:

обліку, виробництва, зберігання та транспортування пального, спирту етилового, алкогольних напоїв та тютюнових виробів;

цільового використання пального, спирту етилового платниками податків;

обладнання акцизних складів витратомірами-лічильниками та/або рівномірами-лічильниками;

- здійснення функцій, визначених законодавством у сфері виробництва і обігу спирту, алкогольних напоїв та тютюнових виробів, пального;

- здійснення суб’єктами господарювання операцій з реалізації пального або спирту етилового без реєстрації таких суб’єктів платниками акцизного податку;

- порушення нарахування, декларування та сплати податку на додану вартість, акцизного податку, рентної плати.

Отже, якщо за результатами камеральної перевірки за звітні (податкові) періоди, протягом яких здійснюються заходи, спрямовані на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19), контролюючим органом встановлено факти правопорушень, за які передбачені штрафні санкції статтями 123, 124 ПКУ, то такі штрафи не застосовуються (крім порушень за нарахування, декларування та сплати податку на додану вартість, акцизного податку, рентної плати).

При цьому згідно з вимогами п. 54.3 ст. 54 ПКУ контролюючий орган зобов’язаний визанчити суму грошового зобов’язання (основний платіж).

2.5. Особливості порядку застосування штрафних (фінансових) санкцій, відповідно до статей 123 — 124 ПКУ, при проведенні камеральних перевірок платників податків — фізичних осіб, які не є самозайнятими особами

Податковим кодексом України визначені випадки, за якими у фізичних осіб, які не є самозайнятами особами, виникає обов’язок щодо сплати податкових зобов’язань, зокрема:

- при визначені податкових зобов’язань з суми загального річного оподатковуваного доходу, у разі якщо такий платник податку зобов’язаний відповідно до розділу IV ПКУ подавати декларацію про майновий стан і доходи;

- з окремого податку або збору, у разі коли обов’язок щодо обчислення/нарахування суми податку покладено на контролюючі органи (майнові податки).

Відповідно до пп. 75.1.1 п. 75.1 ст. 75 ПКУ предметом камеральної перевірки, зокрема, може бути своєчасність подання податкових декларацій (розрахунків) та/або своєчасність сплати узгодженої суми податкового (грошового) зобов’язання виключно на підставі даних, що зберігаються (опрацьовуються) у відповідних інформаційних базах.

Камеральною вважається перевірка, яка проводиться у приміщенні контролюючого органу виключно на підставі даних, зазначених у податкових деклараціях (розрахунках) платника податків.

Отже, камеральна перевірка платників податків проводиться виключно на підставі даних, зазначених у податкових деклараціях та даних, що зберігаються (опрацьовуються) у відповідних інформаційних базах.

Згідно з приписами п. 109.1 ст. 109 ПКУ діяння вважаються вчиненими умисно, якщо існують доведені контролюючим органом обставини, які свідчать, що платник податків удавано, цілеспрямовано створив умови, які не можуть мати іншої мети, крім як невиконання або неналежне виконання вимог, установлених ПКУ та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи.

Таким чином, створення платником податків удавано, цілеспрямовано умов, які направлені на невиконання або неналежне виконання установлених законодавчих вимог, є свідченням того, що дані дії (бездіяльність) ним вчинені умисно.

Обов’язок доведення того, що дії платником податків вчинені умисно, згідно п. 109.1 ст. 109 ПКУ, покладено на контролюючий орган.

Враховуючи зазначене, саме умисні дії особи (створення удавано, цілеспрямовано умов, які направлені на невиконання або неналежне виконання установлених законодавчих вимог) визначають її вину (можливість дотримуватися встановлених ПКУ правил, через вчинення дій (бездіяльності), які можуть характеризуватися як нерозумні, недобросовісні та без належної обачності) у вчиненні податкового правопорушення, за умови доведення вказаного контролюючим органом.

Встановлення умисності діяння потребує збору належної та допустимої доказової бази.

Відповідно до п. 110.2 ст. 110 ПКУ фізична особа — платник податку несе фінансову відповідальність за умови наявності на момент вчинення податкового правопорушення повної цивільної дієздатності.

Ст. 1121 ПКУ встановлені обставини, що пом’якшують фінансову відповідальність особи, зокрема: вчинення діяння під впливом погрози, примусу або через матеріальну, службову чи іншу залежність; вчинення діяння при збігу тяжких особистих чи сімейних обставин.

Відповідно до ст. 30 Цивільного кодексу України цивільну дієздатність має фізична особа, яка усвідомлює значення своїх дій та може керувати ними. Цивільною дієздатністю фізичної особи є її здатність своїми діями набувати для себе цивільних прав і самостійно їх здійснювати, а також здатність своїми діями створювати для себе цивільні обов’язки, самостійно їх виконувати та нести відповідальність у разі їх невиконання. Обсяг цивільної дієздатності фізичної особи встановлюється Цивільним кодексом України і може бути обмежений виключно у випадках і в порядку, встановлених законом.

Відповідно до ст. 3 Господарського кодексу України (далі — ГКУ) господарська діяльність, що здійснюється для досягнення економічних і соціальних результатів та з метою одержання прибутку, є підприємництвом, а суб’єкти підприємництва — підприємцями. При цьому під господарською діяльністю у цьому ПКУ розуміється діяльність суб’єктів господарювання у сфері суспільного виробництва, спрямована на виготовлення та реалізацію продукції, виконання робіт чи надання послуг вартісного характеру, що мають цінову визначеність (п. 1 ст. 3 ГКУ).

Відповідно до ГКУ загальними принципами господарювання в Україні є свобода підприємницької діяльності у межах, визначених законом; вільний рух капіталів, товарів та послуг на території України. Ст. 551 ГКУ також визначаються ознаки фіктивної діяльності суб’єкта господарювання.

Отже, нормами законодавства розмежовуються принципи діяльності та відповідальності фізичних осіб як громадян та суб’єків господарювання.

Враховуючи вищезазначене, встановлення контролюючим органом в ході камеральних перевірок вчинення умисного діяння фізичною особою, яка не є самозайнятою особою, не вбачається можливим, оскільки висновки ґрунтуються виключно на підставі даних, що зберігаються (опрацьовуються) у відповідних інформаційних базах ДПС, крім випадків, за якими контролюючий орган має підстави вважати розглянуті в ході камеральної перевірки обставини свідчать про умисне, цілеспрямоване порушення податкового законодавства.

2.6. Форми податкових повідомлень-рішень (зміни до наказу МФУ)

Податкове повідомлення-рішення приймається за результатами перевірки згідно з формами, затвердженими наказом Міністерства фінансів України від 28.12.2015 р. № 1204, зареєстрованим у Міністерстві юстиції України 22.01.2016 р. за № 124/28254, зі змінами, внесеними наказом № 846 (зареєстрований в Мін’юсті від 22.02.2021 р. за №222/35844). Цей наказ набирав чинності через 15 днів з дня його офіційного опублікування тобто з 20.03.2021 р.

Порядок приведено у відповідність ПКУ, зокрема в частині:

- граничного строку сплати грошового зобов’язання, протягом якого платник податків зобов’язаний сплатити нараховані суми грошових зобов’язань;

- прийняття за результатами перевірок, що були розпочаті до 01.01.2021 р., податкових повідомлень-рішень, а також їх оскарження за правилами ПКУ, що діяли до 01.01.2021 р. За перевірками, які розпочаті після 01.01.2021 р., документом передбачено прийняття податкових повідомлень-рішень та їх оскарження за правилами, що діють після 01.01.2021 р.;

- відображення у формах податкових повідомлень-рішень інформації щодо права платника податків подати скаргу разом з клопотанням про поновлення пропущеного строку на подання скарги в адміністративному порядку та копiями пiдтвердних документiв поважності причин його пропуску;

- використання єдиного рахунку з 01.01.2021 р. Включено до вiдповiдних форм податкових повiдомленъ-рiшень посилання на єдиний рахунок одержувача та умови сплати коштiв на цi рахунки.

Додаток 1 до Рекомендацій

Перелік відомостей, які зазначаються в акті камеральної перевірки

- Предмет камеральної перевірки згідно з пп. 75.1.1 п. 75.1 ст. 75 Кодексу України (далі — ПКУ) із зазначенням перевіряємого періоду.

- Структурний підрозділ, який проводив камеральну перевірку (посада, назва структурного підрозділу, прізвище, ініціали), місце проведення.

- Інформація про платника податку, стосовно якого проведено перевірку (назва, податковий номер, відповідальні посадові особи, податковий номер, інші реєстраційні дані тощо).

- Перелік інформації, яка використана під час проведення камеральної перевірки згідно з вимогами пп. 75.1.1 п. 75.1 ст. 75 ПКУ відповідно до предмета камеральної перевірки.

- Детальний опис порушення із посиланням на ст. ПКУ та інші нормативні документи, обґрунтування практичного застосування норм, які порушені.

- Інформація про відповідальність платника щодо порушених вимог ПКУ та інших нормативних документів відповідно до предмету камеральної перевірки (визначення суми податку/збору, що підлягає сплаті до бюджету; або несвоєчасної сплати узгодженої суми грошового зобов’язання; або несвоєчасного подання або неподання2 податкової декларації (розрахунку); або несвоєчасної реєстрації податкової накладної/розрахунку коригування в ЄРПН; або несвоєчасної реєстрації акцизної накладної та/або розрахунку коригування до акцизної накладної в ЄРАН).

- Інформування платника про:

- порядок дій платника податку з метою забезпечення вжиття достатніх заходів щодо дотримання норм законодавства (відповідно до опису порушення);

- обізнаність стосовно норм діючого законодавства щодо відповідальності (за діяння вчинені умисно);

- обізнаність з вимогами ПКУ в частині повноти, правильності та своєчасності декларування і сплати податку/збору;

- обставини, які звільняють від відповідальності або пом’якшують відповідальність за вчинення податкових правопорушень (форма для інформування наведена нижче);

- порядок подання заперечень, додаткових матеріалів і пояснень з урахуванням вимог п. 86.7 ст. 86 ПКУ.

Інформація щодо обставин, які звільняють від відповідальності або пом’якшують відповідальність за вчинення податкових правопорушень

| Обставини, що пом’якшують відповідальність або звільняють від фінансової відповідальності за вчинення податкових правопорушень | За даними контролюючого органу (зазначити, якщо такі обставини відомі) |

| 1121.1. До обставин, що пом’якшують відповідальність особи за вчинення правопорушень, належать: | |

| 1121.1.1. Вчинення діяння під впливом погрози, примусу або через матеріальну, службову чи іншу залежність; | |

| 1121.1.2. Вчинення діяння при збігу тяжких особистих чи сімейних обставин; | |

| 1121.1.3. Самостійне повідомлення платником податків про вчинене ним правопорушення (крім складів правопорушень, передбачених статтями 123 та 1251 ПКУ) | |

| 1121.2. Контролюючий орган може визнати обставинами, що пом’якшують відповідальність особи, також інші обставини, не передбачені п. 1121.1 цієї статті | |

| п. 112.8.1 ст. 112 ПКУ. Сплив строків давності застосування штрафів за вчинення податкового правопорушення | |

| п. 112.8.2 ст. 112 ПКУ. Вчинення діяння (дії або бездіяльності) особою, яка діяла у відповідності до індивідуальної податкової консультації, наданої такому платнику податків у паперовій або електронній формі, за умови, що така консультація зареєстрована в єдиному реєстрі індивідуальних податкових консультацій, або до узагальнюючої податкової консультації та/або до висновку об’єднаної палати, Великої Палати Верховного Суду щодо застосування норми права, від якого в подальшому було відступлено; | |

| п. 112.8.3 ст. 112 ПКУ. Вчинення діяння (дії або бездіяльності) особою, яка діяла відповідно до правових висновків Верховного Суду, викладених у рішенні за результатами розгляду зразкової справи, які в подальшому було змінено за наслідками перегляду Великою Палатою Верховного Суду; | |

| п. 112.8.4 ст. 112 ПКУ. Вчинення діяння (дії або бездіяльності) внаслідок незаконних рішень, дій або бездіяльності контролюючих органів; | |

| п. 112.8.5 ст. 112 ПКУ. Вчинення діяння (дії або бездіяльності) з вини банку, органу, що здійснює казначейське обслуговування бюджетних коштів, установи — учасника платіжної системи, еквайрія (щодо податкових правопорушень, передбачених статтями 124 і 1251 ПКУ); | |

| п. 112.8.7 ст. 112 ПКУ. Вчинення діяння (дії або бездіяльності) внаслідок виявлення в роботі Електронного кабінету технічної та/або методологічної помилки чи технічного збою в роботі Електронного кабінету і визнання такої помилки/збою технічним адміністратором та/або методологом Електронного кабінету або згідно з повідомленням на офіційному вебсайті центрального органу виконавчої влади, що реалізує державну податкову політику, або підтвердження її/його існування рішенням суду, якщо порушення були зумовлені виключно технічною та/або методологічною помилкою чи технічним збоєм у роботі Електронного кабінету. Ненарахування штрафів та/або пені за порушення, що були зумовлені виключно технічною та/або методологічною помилкою чи технічним збоєм у роботі Електронного кабінету, закріплюється (реалізується) у програмному забезпеченні, яке застосовується для автоматичного розрахунку штрафів та/або пені за порушення податкового законодавства | |

| п. 112.8.8 ст. 112 ПКУ. Самостійне виправлення платником податків з дотриманням порядку, вимог та обмежень, передбачених ст. 50 ПКУ, помилок, що містяться у раніше поданих ним податкових деклараціях та розрахунках (уточнюючих податкових деклараціях та розрахунках), за умови сплати самостійно донарахованих податкових зобов’язань та штрафних (фінансових) санкцій (штрафів), передбачених п. 50.1 ст. 50 ПКУ (щодо правопорушення, передбаченого п. 123.1 ст. 123 ПКУ). | |

| п. 112.8.9 ст. 112 ПКУ. Вчинення діяння (дії або бездіяльності) внаслідок обставин непереборної сили (форс-мажору); | |

| п. 112.8.10 ст. 112 ПКУ. Вчинення діяння (дії або бездіяльності) особою, яка діяла відповідно до консультації з питань практичного застосування окремих норм законодавства України з питань митної справи, наданої в письмовій або електронній формі, а також до узагальнюючої консультації, зокрема на підставі того, що у подальшому такі консультації були змінені або скасовані; | |

| п. 112.8.11 ст. 112 ПКУ. Вчинення діяння (дії або бездіяльності) особою, яка діяла відповідно до наданого попереднього рішення митного органу про застосування окремих положень законодавства України з питань митної справи, у тому числі в разі, якщо таке рішення в подальшому було відкликано з причин, встановлених пунктами 2, 3 частини сьомої ст. 23 Митного Кодексу України; | |

| п. 112.8.12 ст. 112 ПКУ. Інші випадки звільнення від фінансової відповідальності, передбачені ПКУ або Митним кодексом України. | |

| п. 112.8.6. ст. 112 ПКУ. Вчинення діяння (дії або бездіяльності) з вини оператора поштового зв’язку, інформація про якого міститься в Єдиному державному реєстрі операторів поштового зв’язку, за умови виконання обов’язку, визначеного абзацом другим п. 49.6 ст. 49 ПКУ; |

1 Платники, визначені пп. 212.1.15 п. 212.1 ст. 212 ПКУ України, а також платники, які мають діючі (у тому числі призупинені) ліцензії на право здійснення діяльності з підакцизною продукцією, яка підлягає ліцензуванню згідно із законодавством, зобов’язані за кожний встановлений цим ПКУ звітний період подавати податкові декларації незалежно від того, чи провадили такі платники господарську діяльність у звітному періоді (п. 49.21 ст. 49 ПКУ)

2 Платники, визначені пп. 212.1.15 п. 212.1 ст. 212 ПКУ, а також платники, які мають діючі (у тому числі призупинені) ліцензії на право здійснення діяльності з підакцизною продукцією, яка підлягає ліцензуванню згідно із законодавством, зобов’язані за кожний встановлений цим ПКУ звітний період подавати податкові декларації незалежно від того, чи провадили такі платники господарську діяльність у звітному періоді (п.49.21 ст. 49 ПКУ)

Додаток 2 до Рекомендацій

Додаток 3 до Рекомендацій