Форма затверджена: наказ Мініфіну від 13.09.2016 р. № 818

Особливості заповнення:

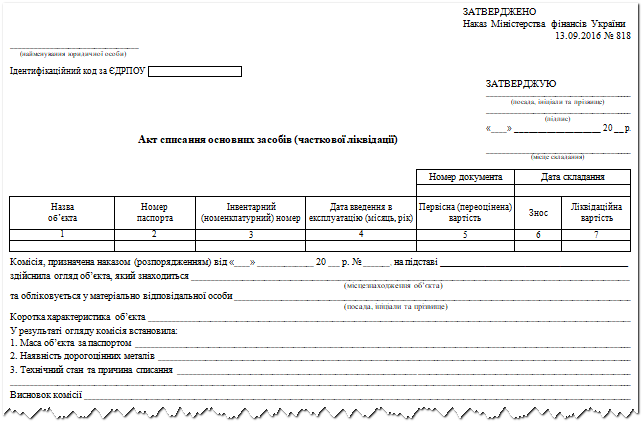

1. Акт списання основних засобів (часткової ліквідації) застосовується для оформлення господарських операцій з вибуття основних засобів (крім транспортних засобів та документів бібліотечного фонду) у разі повної ліквідації або вибуття частини об’єкта основних засобів при частковій ліквідації.

2. Інформація про основні засоби вноситься до акта із зазначенням назви об’єкта, інвентарного (номенклатурного) номера, первісної (переоціненої) та ліквідаційної вартості, суми зносу, дати введення в експлуатацію, короткої характеристики об’єкта, технічного стану та причини списання та інших відомостей. При частковій ліквідації об’єкта основних засобів наводиться інформація про об’єкт, що залишається в експлуатації, – первісна (переоцінена) вартість, сума зносу, зміни у характеристиці об’єкта. За відсутності даних у відповідних графах проставляється прочерк.

Витрати, пов’язані з ліквідацією об’єкта основних засобів, а також матеріальні цінності, які надійшли від розбирання (знесення) будівель і споруд, демонтажу обладнання та інших основних засобів, зазначаються в розділі акта «Розрахунок результатів списання об’єкта».

Списання основних засобів здійснюється у порядку, визначеному законодавством.

3. Акт складається у двох примірниках комісією, призначеною розпорядженням (наказом) керівника суб’єкта державного сектору, та затверджується керівником суб’єкта державного сектору.

Перший примірник акта передається до бухгалтерської служби для перенесення інформації до облікових регістрів, про що робиться відмітка, другий примірник акта залишається у матеріально відповідальної особи.

4. Для оформлення вибуття основних засобів, щодо яких ведеться груповий облік, застосовується акт списання групи основних засобів. До акта включаються об’єкти основних засобів, якщо вони мають одне і те саме призначення, однакові технічні характеристики і вартість.