Форма затверджена: наказ Мініфіну від 13.09.2016 р. № 818

Особливості заповнення:

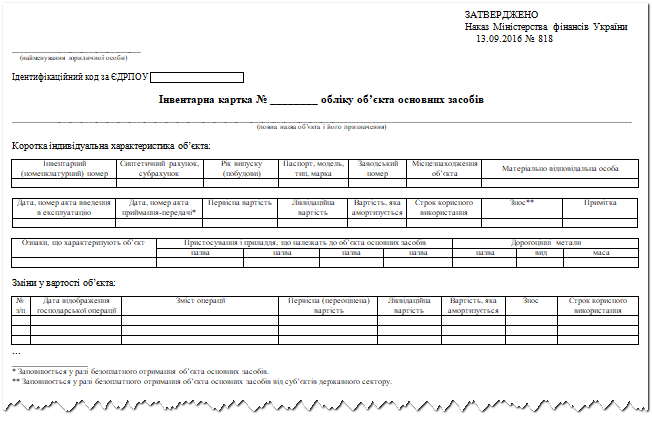

1. Інвентарна картка обліку об’єкта основних засобів є регістром аналітичного обліку основних засобів і відкривається на об’єкт основних засобів бухгалтерською службою в одному примірнику та заповнюється на підставі акта введення в експлуатацію основних засобів, акта приймання-передачі основних засобів, технічної та іншої супровідної документації, а також інших первинних документів.

2. Інформація про основні засоби вноситься до інвентарної картки із зазначенням назви об’єкта, інвентарного (номенклатурного) номера, року випуску (побудови), паспорта (моделі, типу, марки), місцезнаходження об’єкта при оприбуткуванні, первісної, ліквідаційної вартості та вартості, яка амортизується, строку корисного використання, короткої характеристики об’єкта, зміни у вартості об’єкта, нарахованої амортизації та інших відомостей. На основний засіб, що був в експлуатації, наводиться сума накопиченого зносу.

Коротка характеристика об’єкта основних засобів містить якісні показники, не наведені у технічній документації, пристосування і приладдя, що належать до об’єкта основних засобів, а також дані щодо дорогоцінних металів.

У разі якщо відбулись зміни у вартості об’єкта основних засобів, зміни в характеристиці об’єкта основних засобів після проведення робіт з реконструкції (реставрації), модернізації, добудови, дообладнання тощо та інформація щодо руху об’єкта основних засобів, до інвентарної картки вносяться записи на підставі відповідних документів.

Сума нарахованої амортизації зазначається на зворотному боці інвентарної картки.

Якщо в інвентарну картку неможливо внести всі зміни, які відбуваються з об’єктом основних засобів, її доповнюють новою. На зворотному боці інвентарної картки робиться відмітка про відкриття нової інвентарної картки.

3. Інвентарна картка відкривається бухгалтерською службою в одному примірнику.

У разі автоматизованого ведення бухгалтерського обліку інвентарна картка друкується за вимогою.