МІНІСТЕРСТВО ТОРГІВЛІ СРСР

НАКАЗ

від 2 квітня 1987 року № 88

Про затвердження норм природного убутку продовольчих товарів у торгівлі та інструкцій з їх застосування

Наказую:

1. Затвердити погоджені з Міністерством фінансів СРСР і ввести в дію з 1 липня 1987 р. розроблені Всесоюзним науково-дослідним інститутом економіки торгівлі та систем управління і Українським науково-дослідним інститутом торгівлі та громадського харчування за участю Всесоюзного науково-дослідного інституту економіки кооперативної торгівлі (код роботи-85110.35.1.06):

1.1. Норми природного убутку та інструкції з їх застосування:

- продовольчих товарів у роздрібній мережі державної та кооперативної торгівлі згідно з додатками № 1 і 2;

- продовольчих товарів при зберіганні на складах і базах роздрібних торговельних організацій та організацій громадського харчування згідно з додатками № 3 і 4;

- продовольчих товарів при зберіганні та відпуску на дрібнооптових базах, при зберіганні та відпуску в коморах підприємств громадського харчування згідно з додатками № 5, 6 і 7;

- сирів при зберіганні на розподільчих холодильниках торгівлі згідно з додатками № 8 і 9;

- продовольчих товарів при транспортуванні автомобільним і гужовим транспортом згідно з додатками № 10 і 11.

1.2. Норми втрат від бою скляної тари з харчовими товарами при транспортуванні автомобільним і гужовим транспортом, на складах, базах, в роздрібних торговельних підприємствах, підприємствах громадського харчування, а також норми втрат від бою і щерблення скляної порожньої тари при прийманні, зберіганні та відпуску на тарних складах оптових і роздрібних торговельних організацій, в роздрібній торговельній мережі, підприємствах громадського харчування, при навантаженні у залізничні вагони (баржі), при транспортуванні автомобільним, гужовим транспортом та інструкцію з застосування цих норм згідно з додатками № 12, 13, 14 і 15.

2. У підприємствах громадського харчування на вагові товари, які реалізуються через буфети (крім товарів, які відпускаються порційно), застосовувати норми природного убутку, затверджені цим наказом для роздрібної мережі державної і кооперативної торгівлі (для магазинів першої групи), із зниженням їх на 20 відсотків.

3. На складах оптової торгівлі втрати бакалійних і кондитерських товарів, які відпускаються за фактичною масою, списувати за нормами і згідно з інструкцією з їх застосування, затвердженими цим наказом для складів і баз роздрібних торговельних організацій і організацій громадського харчування.

4. У фасувальних цехах оптових і роздрібних торговельних організацій природний убуток гастрономічних товарів, які фасуються машинним способом, а також усіх товарів, які фасуються ручним способом, списувати (у відсотках до кількості розфасованого товару) за нормами і згідно з інструкцією, затвердженими цим наказом для роздрібної мережі державної і кооперативної торгівлі (для магазинів першої групи) – додаток № 1.

5. Міністерствам торгівлі союзних республік, Центроспілці і головурпам (урпам) міністерств СРСР, міністерствам і відомствам, які мають торговельну мережу:

- довести до торговельних організацій і підприємств затверджені цим наказом норми природного убутку і норми втрат товарів та інструкції з їх застосування;

- встановити суворий контроль за правильним застосуванням затверджених норм в торговельних організаціях і підприємствах;

- зобов’язати торговельні організації і підприємства систематично здійснювати заходи, спрямовані на зниження розмірів природного убутку і втрат товарів у торгівлі;

- суворо контролювати якість і температуру товарів і стан транспортної та споживчої тари при прийманні їх від постачальників, не допускати порушення встановлених режимів і термінів зберігання, реалізації товарів.

6. Вважати такими, що втратили силу:

- підпункт 1.3 і пункти 2 і 3 наказу Міністерства торгівлі СРСР від 26 березня 1980 р. № 75 “Про затвердження норм природного убутку продовольчих товарів у торгівлі”;

- затверджені наказом Міністерства торгівлі СРСР від 26 березня 1980 № 75:

- додаток № 1 “Норми природного убутку продовольчих товарів у міській і сільській роздрібній торговельній мережі” у частині розділів “М’ясо і м’ясопродукти, ковбасні вироби, м’ясокопченості, риба і риботовари, молочно-жирові товари, хлібобулочні товари, кондитерські товари, бакалійні товари, алкогольні та безалкогольні напої”;

- додаток № 2 “Інструкція із застосування норм природного убутку продовольчих товарів у міській і сільській роздрібній торговельній мережі” у частині, яка стосується застосування норм природного убутку м’яса і м’ясопродуктів, ковбасних виробів, м’ясокопченостей, риби і риботоварів, молочно-жирових товарів, хлібобулочних товарів, кондитерських товарів, бакалійних товарів, алкогольних і безалкогольних напоїв”;

- додатки № 3 і 4 “Норми природного убутку продовольчих товарів при зберіганні на складах і базах міської і сільської роздрібної торгівлі і громадського харчування” та інструкцію з їх застосування;

- додатки № 5, 6 і 7 “Норми природного убутку продовольчих товарів при зберіганні і відпуску на дрібнооптових базах”, “Норми природного убутку продовольчих товарів при зберіганні і відпуску в коморах підприємств громадського харчування” та інструкцію з їх застосування;

- додатки № 8, 9 “Норми природного убутку сирів при зберіганні на розподільчих холодильниках торгівлі” та інструкцію з їх застосування;

- додатки № 18 і 19 “Норми природного убутку продовольчих товарів при перевозках автомобільним і гужовим транспортом” та інструкцію з їх застосування;

- додатки № 20, 21, 22 і 23 “Норми втрат від бою скляного посуду з харчовими товарами при прийманні, зберіганні і відпуску на складах, базах, у роздрібних торговельних підприємствах і підприємствах громадського харчування”, “Норми втрат від бою і щерблення скляного порожнього побуду при прийманні, зберіганні і відпуску на тарних складах оптових і роздрібних торгуючих організацій, у роздрібній торговельній мережі, підприємствах громадського харчування, при навантаженні у залізничні вагони (баржі) і при перевезеннях автомобільним і гужовим транспортом”, “Норми втрат від бою скляного посуду з харчовими товарами при перевозках автомобільним і гужовим транспортом” та інструкцію з їх застосування;

- пункт 2 наказу Міністерства торгівлі СРСР від 6 квітня 1982 р. № 57 “Про норми природного убутку борошна, крупи і цукру-піску при фасуванні машинним способом на підприємствах державної і кооперативної торгівлі та уточнення порядку списання втрат від бою скляного посуду з харчовими товарами”;

- наказ Міністерства торгівлі СРСР від 30 вересня 1985 р. № 217 “Про застосування норм втрат фасованих бакалійних товарів і харчових товарів у скляній тарі від пошкодження споживчої тари при транспортуванні автомобільним транспортом, зберіганні та реалізації з використанням тари-обладнання у роздрібній торговельній мережі”.

Заступник Міністра

П. Д. Кондрашов

ДОДАТОК № 2

Інструкція

із застосування норм природного убутку продовольчих товарів у роздрібній мережі державної і кооперативної торгівлі

1. Затверджені наказом Міністерства торгівлі СРСР від 2 квітня 1987 р. № 88 норми природного убутку продовольчих товарів поширюються на роздрібну мережу державної і кооперативної торгівлі.

2. Норми встановлені на стандартні товари, які реалізуються на вагу, у відсотках до їх роздрібного обороту на відшкодування втрат, що утворюються при зберіганні товарів у підсобному приміщенні та на прилавках, а також при підготовці до продажу і продажу товарів внаслідок:

- усушки;

- розпилу;

- розкришення, яке виникає при продажу товарів, за винятком карамелі обсипної і цукру-рафінаду;

- витікання (танення, просочування);

- розливу при перекачуванні і продажу рідких товарів;

- витрат речовин на дихання (борошно, крупа).

Крім того, в норми включені маса полімерної плівки, фольги і пергаменту, які видаляються при продажу сирів, що поступили запакованими у вказані матеріали, а також кінці оболонок, шпагат і металеві затискачі, які видаляють при підготовці до продажу ковбасного копченого сиру.

В норму природного убутку не включені:

- нормовані відходи, які утворюються під час підготовки до продажу ковбас, м’ясокопченостей і риби, яку продають після попередньої обробки;

- зачистки вершкового масла, а також крихти, які утворюються при продажу карамелі обсипної і цукру-рафінаду. Зачистки і крихти здають на переробку за вказівкою торговельної організації, в яку входить дане підприємство, і списують згідно з накладними, за якими ці відходи здавались;

- всілякі втрати, які утворюються внаслідок псування товарів, пошкодження тари, а також різниці між фактичною масою тари і масою за трафаретом (заважування тари);

- фактичні додаткові втрати, пов’язані з реалізацією товарів методом самообслуговування, у межах встановлених норм.

3. Норми, встановлені для першої групи магазинів, застосовуються у магазинах самообслуговування, включаючи універсами, а також у магазинах інших типів з річним товарообігом не менше 4 млн. крб. при торговій площі понад 400 кв. м. У інших магазинах і палатках застосовуються норми, встановлені для другої групи магазинів.

Перелік магазинів, які застосовують норми за кожною з цих груп, встановлюється наказом торговельної організації щорічно. Наказ доводиться до відома матеріально відповідальних осіб магазинів не пізніше, ніж за 15 днів до початку терміну, на який встановлено цей перелік.

4. Затверджені норми є граничними і застосовуються тільки в тих випадках, коли під час перевірки фактичної наявності товарів виявиться недостача проти облікових залишків.

Природний убуток товарів списується за фактичними розмірами, але не вище встановлених норм.

5. Списання природного убутку товарів може здійснюватися тільки після інвентаризації товарів на основі відповідного розрахунку, складеного і затвердженого згідно з п. 9 цієї Інструкції.

Недостача товарів в межах встановлених норм природного убутку списується з матеріально відповідальних осіб за тими цінами, за якими товари були оприбутковані. Віднесення ж товарних втрат на витрати обігу здійснюється за купівельними цінами. Різниця між купівельними і роздрібними цінами відноситься за рахунок торговельних знижок.

6. Норми природного убутку застосовуються лише до товарів, проданих за звітний період, незалежно від терміну їх зберігання у роздрібному торговельному підприємстві.

7. До штучних товарів, а також товарів, які надходять у роздрібні торговельні підприємства у фасованому вигляді, ці норми природного убутку не застосовуються.

Примітка.

На товари, які фасуються у магазинах, норми природного убутку застосовуються у такому ж розмірі, як і на нефасовані товари.

8. При обчисленні розміру природного убутку в межах встановлених норм для роздрібної торговельної мережі у роздрібний обіг не включаються товари:

- відпущені іншим магазинам, філіалам магазину (яткам, палаткам), які мають окремий облік матеріальних цінностей, а також продані у порядку дрібного оптового товару соціально-культурним закладам (дитячим садкам, санаторіям, лікарням тощо) та іншим підприємствам, організаціям і закладам;

- повернені постачальникам, а також здані на переробку;

- списані за актами внаслідок лому, кришення, псування, зниження якості, заважування і пошкодження тари.

Примітка.

При дрібнооптовому відпуску магазинами товарів застосовуються норми убутку, встановлені для дрібнооптових баз. (Додаток № 5 до цього наказу).

На товари, які надсилають у інші магазини і на переробку, а також повертають постачальникам, застосовуються норми природного убутку, встановлені для складів і баз роздрібних торговельних організацій та закладів громадського харчування за відповідним терміном зберігання. (Додаток № 3 до цього наказу). У системі споживчої кооперації цей порядок поширюється також на відпуск товарів головними магазинами іншим роздрібним підприємствам.

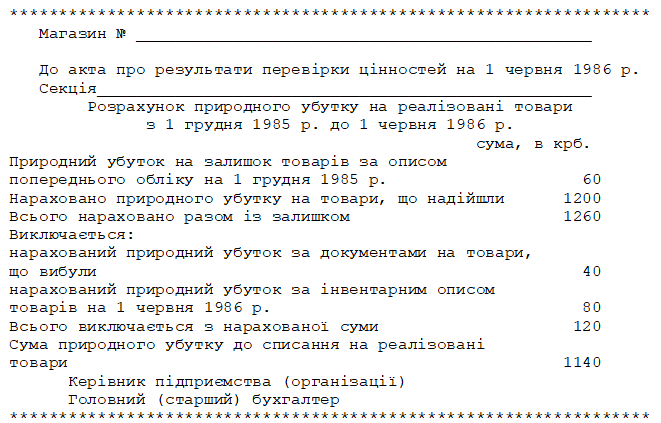

9. Розмір природного убутку по роздрібному торговельному підприємству в цілому або по його відділу (секції) за час між двома суміжними інвентаризаціями (звітний період) визначається на основі розрахунків, складених бухгалтерією підприємства (організації) за участю матеріально відповідальних осіб і затверджених керівником підприємства (організації). Якщо керівник (директор) торговельного підприємства є одночасно матеріально відповідальною особою, розрахунок затверджується керівництвом вищої організації.

Розрахунок природного убутку на товари, продані вроздріб, складається в наступному порядку.

До суми природного убутку на фактичні залишки товарів за даними інвентаризації на початок звітного періоду додається сума обчисленого убутку за документами на товари, що надійшли за цей же період, і віднімається убуток, обчислений за документами на товари, перелічені у п. 8 цієї Інструкції, а також на фактичний залишок товарів за інвентарним описом на кінець звітного періоду.

За наявності у роздрібному торговельному підприємстві операцій по оптовому або дрібнооптовому відпуску і реалізації товарів у тому ж порядку складаються окремі розрахунки природного убутку.

Норми і сума природного убутку, нарахована за інвентарними описами і за первинними товарними документами, проставляються на полях вказаних товарних документів. Нижче наводиться приблизна форма розрахунку природного убутку товарів за інвентаризаційний період.

10. У тих випадках, коли товари, що зберігаються у підсобному приміщенні (коморі) даного торговельного підприємства, знаходяться у підзвіті однієї бригади матеріально відповідальних працівників (або однієї особи), а товари, які знаходяться у торговельному залі, – у підзвіті іншої бригади матеріально відповідальних працівників (або однієї особи), розподіл норм природного убутку між бригадами матеріально відповідальних працівників (осіб) здійснюється на місцях наказами керівників торговельних організацій (торгів, контор, районних і міських кооперативних організацій та ін.), але з тим, щоб загальний розмір убутку не перевищував встановлених норм. Наказ про розміри норм для підсобного приміщення і торгового залу доводиться до відома бригад (осіб).

При цьому по товарах, які відпускаються з підсобного приміщення за трафаретом або стандартною масою (кондитерські вироби, крупа, цукор-пісок та ін.), повна норма убутку надається бригадам (особам), які несуть матеріальну відповідальність за товари, що знаходяться у торговому залі.

У тому випадку, якщо товари від постачальника надходять безпосередньо у торговий зал, хоча і обліковуються в обігу підсобного приміщення, бригадам (особам), які несуть матеріальну відповідальність за товари, що знаходяться у торговому залі, надається також повна норма природного убутку.

11. До вагових товарів, які відпускаються покупцям через автомагазини, застосовуються норми, встановлені для магазинів другої групи із зниженням на 50 відсотків.

12. Торговельним організаціям (торгам, конторам, районним і міським кооперативним організаціям та ін.) районів Крайньої Півночі для магазинів, де не можуть бути забезпечені регулярне завезення або умови зберігання товарів відповідно до правил торгівлі, дозволяється за узгодженням з місцевими органами управління торгівлею підвищувати до ЗО відсотків норми природного убутку, встановлені для магазинів другої групи по всіх або окремих товарах.

13. Міністерствам торгівлі союзних республік, які не мають обласного поділу, міністерствам торгівлі автономних республік і управлінням торгівлі та громадського харчування обласних (крайових) і міських виконкомів Рад народних депутатів, а також відповідним споживчим товариствам надається право дозволяти підвідомчим їм торговельним організаціям (торгам, конторам, районним і міським кооперативним організаціям та ін.) застосовувати у роздрібній торговельній мережі (другої групи магазинів) із стійкою структурою товарообігу замість потоварних норм загальні норми природного убутку товарів у відсотках до обігу кожного магазину, ятки тощо. Порядок встановлення загальних норм такий.

Торговельна організація затверджує на кожний наступний рік загальну норму природного убутку для кожного підлеглого їй магазину, палатки, ятки тощо у відсотках до товарообігу цього підприємства.

Загальна норма встановлюється на основі потоварних норм відповідно до асортименту товарів кожного торговельного підприємства. Загальна норма природного убутку товарів в цілому по всіх підприємствах даної торговельної організації не повинна перевищувати потоварних норм.

У магазинах, які мають відділи, секції, палатки, ятки, бригади, що подають окремі товарні звіти, загальна норма для кожного з цих підрозділів встановлюється у тому ж порядку директором магазину (якщо він не несе матеріальної відповідальності) або вищою організацією. При цьому норми, встановлені для всіх підрозділів, не повинні перевищувати загальної норми, встановленої для даного магазину.

Затверджені торговельною організацією для кожного магазину, палатки, ятки тощо загальні норми природного убутку товарів доводяться до відома матеріально відповідальних осіб цих підприємств не пізніше ніж за 15 днів до початку періоду, на який встановлені норми.

Наказ директора магазину про норми для відділів, секцій тощо доводиться до відома матеріально відповідальних осіб цих підрозділів не пізніше ніж за 10 днів до початку періоду.

Затверджені торговельною організацією і доведені до матеріально відповідальних осіб загальні норми природного убутку є обов’язковими. У торговельних підприємствах, для яких затверджені загальні норми природного убутку, застосовувати потоварні норми не дозволяється. Загальні норми переглядаються щорічно. Змінювати загальні норми до закінчення терміну, на який вони встановлені, дозволяється у виняткових випадках (зміна профілю роботи магазину тощо) та лише на наступний період.

14. По товарах дострокового завезення (які завозяться на бездоріжжі, під час навігації на тривалий строк і т.ін.), що зберігаються в магазинах, віддалених від складської мережі, а також по товарах, які завозяться в магазини споживчої кооперації для зустрічного продажу здавальникам сільськогосподарської продукції, нарахування природного убутку здійснюється за такими нормами:

- при зберіганні вищевказаних товарів у магазинах до 15 діб (для солі – до 60 діб) застосовуються норми, встановлені для роздрібної мережі;

- при зберіганні їх понад 15 діб (для солі – понад 60 діб) дозволяється додатково до вищевказаних норм на наступні терміни зберігання застосовувати норми, встановлені для складів і баз роздрібних торговельних організацій і закладів громадського харчування. (Додаток № 3 до цього наказу).

Приклад. У магазині другої групи, який розміщений у першій зоні, цукор-рафінад зберігався 25 діб. Норма природного убутку цукру-рафінаду для магазинів цієї групи встановлена у розмірі 0,18 відсотка.

Оскільки у цьому прикладі цукор-рафінад зберігався в магазині понад 15 діб, то за перші 15 діб зберігання слід застосовувати норму убутку в розмірі 0,18 відсотка.

За наступні 10 діб зберігання може застосовуватися норма убутку, встановлена для складського зберігання, яка при 10-добовому зберіганні цукру-рафінаду на складі дорівнює 0,01 відсотка.

Отже, обчислення природного убутку цукру-рафінаду, який зберігається в магазині протягом 25 діб слід здійснювати за нормою 0,19 відсотка.

Примітка. У тому випадку, коли за інвентаризаційний період реалізації товарів дострокового завезення не було, дозволяється нарахування природного убутку здійснювати на залишки товарів дострокового завезення на кінець інвентаризаційного періоду за нормами, встановленими для складів і баз роздрібних торговельних організацій і закладів громадського харчування. (Додаток № 3 до цього наказу).

15. Норми на товари, які швидко псуються (м’ясні, рибні, молочні та жирові), встановлені для магазинів, палаток, яток, які мають холодильні камери, льодовні, холодильні шафи, охолоджувальні прилавки або приміщення, що охолоджуються природним шляхом до температури повітря не вище 8 С.

У випадках вимушеної реалізації товарів, які псуються, у теплу пору року через магазини, палатки, ятки, що не мають засобів охолодження, або при виході з ладу холодильної установки норми не підвищуються, а вживаються заходи для швидкої реалізації цих товарів.

16. За наявності у магазинах учнів норми природного убутку збільшуються у таких розмірах: за середньої кількості учнів від 25 до 50 відсотків до середньоспискової кількості продавців – на 10 відсотків, а понад 50 відсотків – на 15 відсотків.

Вказане підвищення норм здійснюється з урахуванням фактично відпрацьованого учнями часу в період між двома суміжними інвентаризаціями, який встановлюється за табелем, що подається майстром виробничого навчання. У магазинах, які мають секції або відділи з окремим обліком, норми збільшуються тільки для тих секцій і відділів, у яких працювала відповідна кількість учнів.

Приклад. Магазин, який має учнів, працював у період між двома суміжними інвентаризаціями 150 днів. За цей період середньоспискова кількість продавців у магазині становила 30 осіб, а учні пропрацювали у ньому 1800 людино-днів.

У цьому випадку середня кількість учнів за час між двома суміжними інвентаризаціями становитиме 12 осіб (1800/ 150), тобто 40 відсотків до середньоспискової кількості продавців. Отже, норми природного убутку товарів для магазину можуть бути підвищені на 10 відсотків. 17. Норми втрат штучних хліба і хлібобулочних виробів від утворення санбраку, а також кондитерських і бакалійних товарів від пошкодження споживчої тари застосовуються в порядку, встановленому цією Інструкцією. Причому норми втрат хліба і хлібобулочних виробів від утворення санбраку застосовуються тільки за наявності документів, які підтверджують здачу його на корм худобі.

ДОДАТОК № 4

Інструкція із застосування норм природного

убутку продовольчих товарів при зберіганні на складах і базах організацій роздрібної торгівлі та громадського харчування

1. Затверджені наказом Міністерства торгівлі СРСР від 2 квітня 1987 р. № 88 норми природного убутку продовольчих товарів розповсюджуються на склади і бази державних і кооперативних роздрібних торговельних організацій і закладів громадського харчування.

2. Норми встановлені на стандартні товари, які відпускаються за фактичною масою, на відшкодування витрат цих товарів, що утворюються внаслідок:

- усушки і вивітрювання;

- розпилу;

- витікання (просочування) і розливу підчас перекачування і відпуску рідких товарів.

У норми природного убутку не включені втрати, які утворились внаслідок псування товарів, пошкодження тари, а також різниці між фактичною масою тари і масою за трафаретом (заважування тари);

- втрати, пов’язані з додатковою технологічною обробкою товарів (заморожування з метою тривалого зберігання і тому подібне).

3. Норми природного убутку не застосовуються:

- по товарах, які приймаються і відпускаються складом без зважування (рахунком або за трафаретом);

- по товарах, які враховані в загальному обороті складу, але фактично на складі не зберігались (транзитні операції);

- по товарах, списаних внаслідок лому, кришення, псування, зниження якості товарів, заважування і пошкодження тари.

4. Норми природного убутку застосовуються до товарів, відпущених зі складу за період між двома суміжними інвентаризаціями з врахуванням терміну їх зберігання.

5. Затверджені норми є граничними і застосовуються тільки у тих випадках, коли під час перевірки фактичної наявності товарів виявиться недостача проти облікових залишків.

6. Природний убуток товарів списується з матеріально відповідальних осіб за фактичними розмірами, але не вище встановлених норм.

У тому випадку, якщо в період між двома суміжними інвентаризаціями на будь-яку дату книжних залишків (фактичних втрат) товару на складі не було, весь оборот по цьому товару за дні, що передують цій даті, при нарахуванні природного убутку в розрахунок не береться.

7. Недостача товару в межах встановлених норм убутку списується з матеріально відповідальних осіб за тими цінами, за якими товари були оприходувані. Віднесення товарних втрат на витрати обігу здійснюється за закупівельними цінами. Різниця між закупівельними і роздрібними цінами відноситься за рахунок торговельних знижок.

8. Списання природного убутку товарів може здійснюватись тільки після інвентаризації товарів на основі відповідного розрахунку, складеного і затвердженого у встановленому порядку. Розмір природного убутку визначається для кожного товару окремо відповідно до фактичного терміну зберігання. Нарахування природного убутку повинно здійснюватись з розрахунку добової норми шляхом підсумовування нарахованої кількості убутку за кожну наступну добу (крім кондитерських і бакалійних товарів).

Приклад 1. На складі, розташованому у першій зоні, яловичина морожена зберігалась 12 діб. Норма природного убутку яловичини мороженої при З-добовому терміні зберігання встановлена в розмірі 0,08 відсотка. За кожну наступну добу зберігання до 10 діб норма збільшується на 0,01 відсотка, після 10-добового зберігання за кожну добу норма збільшується на 0,005 відсотка.

В цьому випадку за увесь термін зберігання яловичини, тобто 12 діб, застосовується норма природного убутку в розмірі 0,16 відсотка, яка складається з таких величин (у відсотках):

норма при терміні зберігання:

3 доби – 0,08;

10 діб – 0,08+0,01+0,01+0,01+0,01+0,01+0,01+0,01 = 0,15

12 діб – 0,15+0,005+0,005 = 0,16

9. По кондитерських товарах (мармелад і пат; пастила і зефір; халва; мед; пряники; медяники і східні солодощі), сухарях, сушках і плодах перероблених природний убуток до 15 діб нараховується за однією нормою без диференціювання за термінами, при зберіганні понад 15 діб норма збільшується пропорційно на певну величину за кожну наступну добу зберігання до ЗО діб.

Приклад 2. На складі, розташованому в другій зоні, халва зберігалась 19 діб; норма природного убутку халви при 15-добовому терміні зберігання встановлена у розмірі 0,13 відсотка. За кожну наступну добу зберігання норма збільшується на 0,003 відсотка.

У цьому випадку за увесь термін зберігання халви, тобто 19 діб, застосовується норма природного убутку в розмірі 0,142 відсотка, яка складається з наступних величин (у відсотках):

норма при терміні зберігання:

15 діб – 0,13;

19 діб – 0,13+0,003+0,003+0,003+0,003 = 0,142

10. По бакалійних товарах, фуражу і кондитерських товарах, не перерахованих у пункті 9, природний убуток до 15 діб нараховується за однією нормою, понад 15 до ЗО діб – за іншою нормою без диференціювання за кожну добу зберігання.

11. У тих випадках, коли товари зберігаються понад місяць, норми за весь термін зберігання складаються з норми, встановленої для першого місяця зберігання, і норм за наступні місяці зберігання. За час неповного наступного місяця зберігання втрати обчислюються у розмірі 1/30 місячної норми за кожну добу зберігання.

Приклад 3. На складі, розташованому у першій зоні, крупа зберігалась 3 місяці і 15 діб. Норма природного убутку крупи при місячному терміні зберігання встановлена у розмірі 0,01 відсотка. За кожний наступний місяць зберігання норма збільшується на 0,01 відсотка.

У цьому випадку за весь термін зберігання крупи, тобто за 3 місяці і 15 діб, застосовуються норми природного убутку в розмірі 0,035 відсотка, яка складається з таких величин (у відсотках):

норма при терміні зберігання:

1 місяць – 0,01;

два місяці – 0,01+0,01 = 0,02;

3 місяці і 15 діб – 0,01+0,01+0,01+0,005 = 0,035.

12. При зберіганні товарів понад передбачені у примітках до норм граничні терміни подальше нарахування норм не здійснюється. Наприклад, за умов, вказаних у третьому прикладі (п.11), крупа зберігалась не 3,5, а 8 місяців. Термін застосування норм для крупи обмежений 6 місяцями. Отже, для цієї партії крупи слід застосовувати норму природного убутку у розмірі 0,06 відсотка (0,01 – за перший місяць і по 0,01 – за 5 наступних місяців зберігання). За 7-й і 8-й місяці зберігання норма природного убутку не нараховується.

13. При гуртовому обліку товарів природний убуток обчислюється за фактичними термінами їх зберігання на складах, виходячи з початкової дати надходження кожного товару, дати відпуску і дати інвентаризації.

За відсутності гуртового обліку товарів встановлюється середній термін зберігання товару на складі. Середній термін зберігання обчислюється шляхом ділення середнього добового залишку товару за інвентаризаційний період на одноденний оборот цього товару.

Середній термін зберігання обчислюється у повних днях обороту. У випадку отримання під час ділення дробового числа робиться округлення до цілого числа. При цьому частки до 0,05 відкидаються, 0,5 і вище округлюються до одиниці.

Примітка. Для товарів, що швидко псуються (м’ясо і субпродукти охолоджені; варені ковбаси і сосиски; варені, варено-копчені, копчено-запечені м’ясокопченості; риба і баликові вироби гарячого копчення), середній термін зберігання яких не перевищує 1 доби, допускається частку нижче 0,5 прирівнювати до 0,5, а вище 0,5 – до одиниці.

Якщо розрахунковий термін зберігання товару на складі перевищив інвентаризаційний період (у випадку нагромадження товарів на складі при незначній реалізації їх), застосовуються норми за термін зберігання, який не перевищує тривалості інвентаризаційного періоду.

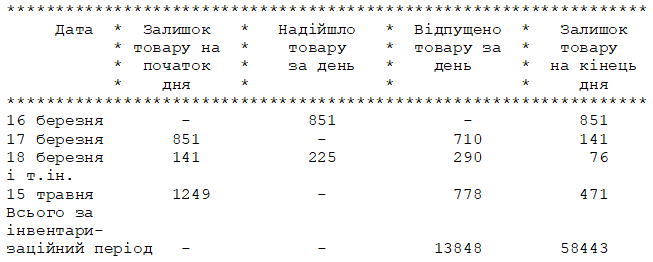

Нижче наводиться розрахунок середніх термінів зберігання товарів за середньодобовими залишками.

Розрахунок середнього терміну зберігання товару

за середньодобовими залишками і нарахування

природного убутку

Для визначення середньодобового залишку товарів необхідно підсумовувати залишки товарів за кожний день зберігання в інвентаризаційному періоді. Отриману таким чином суму залишків потрібно розділити на кількість днів у інвентаризаційному періоді.

Одноденний оборот визначають шляхом ділення кількості реалізованого за інвентаризаційний період товару на кількість днів у цьому періоді.

Приклад. На складі, розташованому в першій зоні, проведено зняття залишків ковбаси варено-копченої станом на 15 травня. Попередня інвентаризація відбулась 15 березня. Таким чином, інвентаризаційний період становив 61 добу.

Надходження, відпуск і залишки ковбаси варено-копченої на підставі даних бухгалтерського обліку за увесь інвентаризаційний період визначались в таких кількостях:

Середній добовий залишок – 958 кг (58443:61)

Одноденний оборот – 227 кг (13848:61)

Середній термін зберігання – 4 доби (958:227)

Норма природного убутку ковбаси варено-копченої встановлена при терміні зберігання 4 доби – 0,086 відсотка.

Граничний розмір природного убутку ковбаси при обороті 13848 кг і чотиридобовому терміні зберігання становитиме 11,9 кг.

(13848х0,086) : 100

14. Торговельним організаціям (торгам, конторам, районним і міським кооперативним організаціям та ін.) дозволяється встановлювати для складів із стабільними розмірами залишків товарів середній термін зберігання кожного товару, по якому нараховуються норми.

Встановлені торговельною організацією середні терміни зберігання товарів для нарахування норм природного убутку доводяться до відома матеріально відповідальних осіб.

Перегляд цих термінів здійснюється щорічно. 15. Норма природного убутку на товари, що швидко псуються (м’ясні, рибні, молочно-жирові), встановлені для складів і баз, які мають холодильні камери, льодовні або приміщення, охолоджувані природним шляхом до температури повітря не вище 8° С.

ДОДАТОК № 7

Інструкція із застосування норм природного убутку

продовольчих товарів при зберіганні і відпуску на дрібнооптових базах і в коморах підприємств громадського харчування

1. Затверджені наказом Міністерства торгівлі СРСР від 2 квітня 1987 р. № 88 норми природного убутку продовольчих товарів розповсюджуються на дрібнооптові бази і комори підприємств громадського харчування державної і кооперативної торгівлі, які знаходяться як у містах, так і в сільській місцевості.

2. Норми встановлені на стандартні товари, які відпускаються за фактичною масою, у відсотках до кількості (суми) відпущеного товару на відшкодування втрат, які утворились під час зберігання і відпуску внаслідок:

усушки і вивітрювання; розтрушування і розпилювання; розкришування, яке утворюється під час нарізання і розрубу м’яса, ковбаси, сиру та ін. товарів; витікання (танення, просочування) і розливання під час перекачування і відпуску рідких товарів.

В норму природного убутку не включені втрати, які утворюються внаслідок псування, бою, ламання товарів, примазування товарів до тари, пошкодження тари, а також різниці між фактичною масою тари і масою за трафаретом.

3. До першої групи відносяться комори, розташовані при ресторанах на 400-500 місць і їдальнях відкритої мережі на 300-500 місць. До другої групи відносяться комори, розташовані при ресторанах на 300 місць, їдальнях відкритої мережі до 250 місць і їдальнях при виробничих підприємствах і навчальних закладах до 500 місць.

Організація громадського харчування (трест, комбінат та ін.) видає наказ про віднесення комор до першої і до другої груп, який доводиться до відома матеріально відповідальних осіб не пізніше ніж за 15 днів до початку періоду, на який він розповсюджується.

4. Встановлені норми є граничними і застосовуються тільки у тих випадках, коли під час перевірки фактичної наявності товарів виявиться недостача порівняно з обліковими залишками.

Природний убуток товарів списується за фактичними розмірами, але не вище встановлених норм.

Списання природного убутку товарів може здійснюватись тільки після інвентаризації товарів на основі відповідного розрахунку, складеного і затвердженого у встановленому порядку.

Списання з матеріально відповідальних осіб недостачі товарів у межах встановлених норм природного убутку здійснюється за цінами, за якими товари було оприбутковано. Віднесення ж товарних втрат на витрати обігу здійснюється за покупними цінами. Різниця між покупними і роздрібними цінами відноситься на рахунок торговельних знижок (надбавок).

5. Норми природного убутку не застосовуються:

- по товарах, які приймаються і відпускаються базою і коморою без зважування (рахунком або за трафаретом);

- по товарах, які обліковані в загальному обороті бази і комори, але фактично на базі і в коморі не зберігалися (транзитні операції); по товарах, списаних за актами внаслідок ламання, розкришення, псування, зниження якості товару, заважування і пошкодження тари.

6. Норми застосовуються по товарах, відпущених за звітний період, незалежно від термінів зберігання цих товарів на базі і в коморі. Розмір природного убутку визначається для кожного товару окремо.

7. При поверненні товарів постачальникам або відправці на інші бази або в комори, застосовуються норми природного убутку, встановлені для складів і баз роздрібних торговельних організацій та організацій громадського харчування за відповідним терміном зберігання (Додаток № 3 до цього наказу).

8. Для товарів, які завозяться на дрібнооптові бази і в комори підприємств громадського харчування на тривалий час (під час бездоріжжя у період навігацій, в районах, віддалених від складської мережі), а також у підприємствах заготівельних і комплексних підприємствах, у яких площі складських приміщень і режим зберігання товарів відповідають умовам зберігання на базах і складах, дозволяється обчислення природного убутку здійснювати: по продовольчих товарах – за нормами, встановленими для складів і баз роздрібних торговельних організацій і організацій громадського харчування, а по плодоовочевих товарах – за нормами, встановленими для тривалого зберігання.

Примітка.

У тому випадку, коли за інвентаризаційний період не було реалізації товарів, які завозяться на тривалий час, дозволяється нарахування природного убутку здійснювати на залишки цих товарів на кінець інвентаризаційного періоду.

9. Розмір природного убутку за час між двома суміжними інвентаризаціями (звітний період) визначається на основі розрахунків, зроблених бухгалтерією підприємства (організації) за участю матеріально відповідальних осіб і затверджених керівником підприємства (організації). Якщо керівник (директор) торговельного підприємства одночасно матеріально відповідальна особа, розрахунок затверджується керівництвом вищої організації.

Розрахунок природного убутку здійснюється шляхом множення кількості (суми) відпущеного товару на встановлену для цього товару норму природного убутку.

10. По товарах, які швидко псуються (м’ясні, рибні, молочно-жирові), норми природного убутку встановлені для дрібнооптових баз і комор підприємств громадського харчування, які мають холодильні камери, льодівні або приміщення, охолоджувані природним шляхом до температури повітря не вище 8 С.

У випадку вимушеного завозу в теплу пору року товарів, що швидко псуються, на дрібнооптові бази і комори підприємств громадського харчування, що не мають засобів охолодження, або при виході з ладу холодильної установки, норми природного убутку не підвищуються, а вживаються заходи до прискореної реалізації цих товарів. 11. По товарах, не включених у додатки № 5 і 6 до цього наказу, норми природного убутку застосовуються в розмірі 40 відсотків від норм, встановлених для роздрібної торговельної мережі (Додаток № 1 до цього наказу).

ДОДАТОК № 9

Інструкція із застосування норм природного

убутку сирів при зберіганні на розподільчих холодильниках торгівлі

1. Затверджені наказом Міністерства торгівлі СРСР від 2 квітня 1987 р. № 88 норми природного убутку сирів встановлені на відшкодування втрат від усушки цих продуктів у процесі зберігання на розподільчих холодильниках торгівлі.

Норми застосовуються на сири, що відпускаються за фактичною масою і відповідають термінам дозрівання і якості вимогам нормативно-технічної документації.

2. Затверджені норми природного убутку є граничними і застосовуються у випадку виявлення фактичних втрат маси сирів по закінченню реалізації партії (закриття марки) або під час інвентаризації.

Примітка.

Під партією мається на увазі будь-яка кількість сирів одного або декількох найменувань, оформлена одним приймальним актом. Номер партії повинен відповідати номеру приймального акта.

3. Розмір фактичного природного убутку сирів визначається для кожної партії окремо шляхом порівняння даних про кількість реалізованих сирів з оприбуткованою кількістю при цілковитому втрачанні партії або фактичних залишків, виявлених під час інвентаризації, із залишками за даними бухгалтерського обліку.

4. Норми природного убутку застосовуються до сирів, відпущених з холодильника за період між двома суміжними інвентаризаціями з урахуванням терміну їх зберігання.

Норми застосовуються залежно від температури повітря в камерах зберігання, способу зберігання сирів (в тарі і без тари), а також способу охолодження камер зберігання (батарейне чи повітряне).

5. Підставою для застосування норм природного убутку, передбачених для температури повітря від 0,1 до 4 С, а також для зберігання сирів без тари є затверджені керівником підприємства акти, які складаються у першій декаді кожного місяця комісією за участю начальника технологічного цеху або заступника начальника технологічного цеху з технологічної та товарознавчої роботи, технолога, товарознавця з молочних продуктів, ветеринарного лікаря, матеріально відповідальної особи та компетентного представника громадськості холодильника.

Для застосування норм під час зберігання сирів у камерах з повітряним охолоджуванням, крім акта, вимагається виписка з пасторту холодильника основних даних за камерами, що обладнані повітряним охолоджуванням (за підписом головного інженера підприємства).

6. Дані норми природного убутку не застосовуються:

- по партіях сирів, що відпущені в реалізацію за трафаретною масою нетто постачальника (виготовлювача, відправника) або холодильника, яка встановлена під час приймання;

- по сирах фасованих;

- по сирах, що скеровуються на товарне доопрацювання через наявність підкіркової плісняви, глибоких тріщин та інших недоліків;

- по сирах, які обліковуються у загальному обороті підприємства, але фактично у холодильнику не зберігались (транзитні операції).

7. Граничний розмір природного убутку нараховується за фактичними термінами зберігання сирів, виходячи з початкової дати надходження, дати закриття марки або дати інвентаризації.

У випадку зберігання сирів після їх товарного доопрацювання (зачистки, парафінування) нарахування природного убутку виконується, виходячи з термінів зберігання, що вираховуються з моменту доопрацювання згідно з актом, який підтверджує проведення цієї операції.

8. Норми природного убутку обчислюються відповідно до фактичних термінів зберігання сирів (але таких, що не перевищують термінів, встановлених для даного найменування сиру) шляхом підсумовування норм за кожний місяць зберігання.

За час неповного місяця зберігання норми обчислюються, виходячи з 1/30 місячної норми за кожну добу зберігання.

9. Якщо фактичний термін зберігання сирів будь-якої партії більше встановленого, дозволяється нарахування природного убутку тільки за наявності акта, що складений спеціальною відомчою комісією, на продовження терміну зберігання сирів даної партії. Акт є підставою для обчислення норм природного убутку відповідно до продовженого терміну зберігання.

10. Списання з матеріально відповідальних працівників нестачі сирів в межах встановлених норм убутку здійснюється за цінами, по яких сири були оприбутковані.

11. Списання природного убутку на витрати обігу підприємства в межах фактичної нестачі, але не більше граничного розміру нарахованого убутку, здійснюється після проведення інвентаризації або в міру здавання у бухгалтерію актів про повну реалізацію партії (закриття марки), що складені відповідно до Інструкції про порядок оформлення операцій з приймання, зберігання, відпуску та обліку товарів на холодильниках (базах), затвердженої Міністерством торгівлі СРСР.

12. Під час зберігання нових видів сирів, для яких норми природного убутку не встановлені, слід застосовувати норми природного убутку, затверджені для сирів однотипниих за способом виробництва, обробки поверхні, пакування, розмірами та ін.

Приклад розрахунків із застосування норм природного

убутку сирів під час зберігання у холодильниках

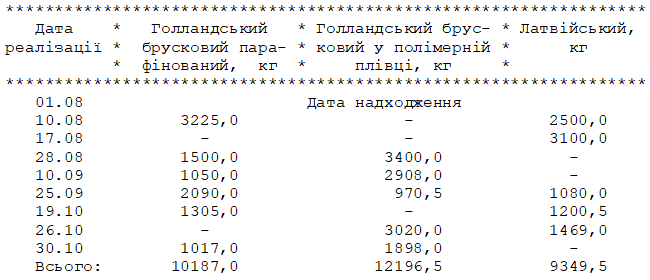

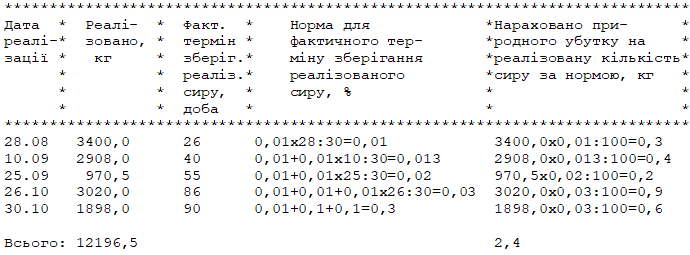

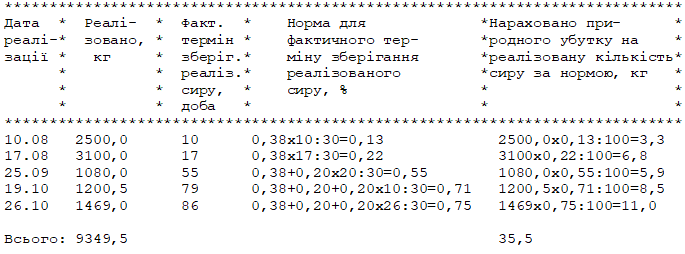

У холодильник надійшла партія сирів, оформлена приймальним актом від 01.08.85 р. № 500 у кількості 31783,0 кг, у тому числі: голландського брускового парафінованого – 10200,0 кг; голландського брускового в полімерній плівці – 12198,0 кг; латвійського – 9385,0 кг.

Сири направлені в камеру з батарейним охолоджуванням, де вони зберігались у тарі при температурі повітря мінус 4 С. Відпуск сирів у реалізацію здійснювався протягом трьох місяців у кількості, що вказана в табл.1.

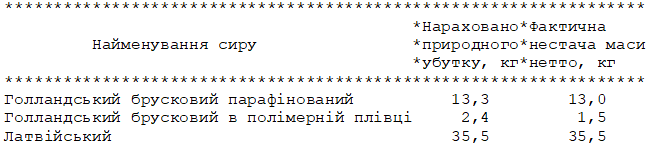

Партія № 500 повністю реалізована 30.10.85 р. Нестача маси нетто порівняно з оприбуткованою кількістю сирів становила:

Голландського брускового парафінованого 10200,0-10187,0=13,0кг Голландського брускового у полімерній плівці 12198,0-12196,5=1,5кг Латвійського 9385,0-9349,5=35,5кг Про повну реалізацію партії 01.11.85 р. матеріально відповідальними особами складається акт, який передається до бухгалтерії для перевірки та розрахунків з нарахуванням природного убутку сирів під час зберігання.

Таблиця 1

Розрахунки норм відповідно до фактичних термінів зберігання сирів і нарахування природного убутку за цими нормами на реалізовану їх кількість виконуються згідно з даною інструкцією по всіх трьох найменуваннях сирів даної партії у такому порядку:

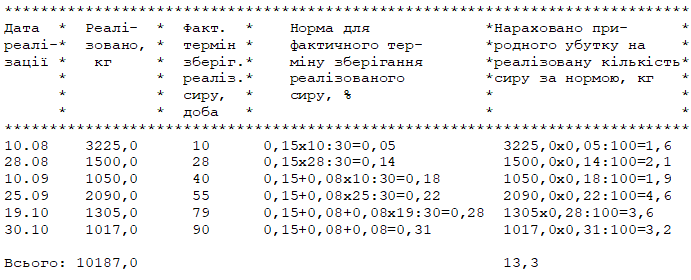

Сир голландський брусковий парафінований

Норми для даного сиру встановлені (у відсотках): за перший місяць зберігання – 0,15; за другий і третій місяці – по 0,08. Розрахунок норм і нарахування природного убутку наведені у табл. 2.

Таблиця 2

Сир голландський брусковий у полімерній плівці

Норми для даного сиру встановлені (у відсотках за перший місяць зберігання – 0,01; за другий – 0,01; за третій – 0,01. Розрахунок норм і нарахування природного убутку наведені в табл. 3.

Таблиця 3

Сир латвійський

Норми для даного сиру встановлені (у відсотках): за перший місяць зберігання – 0,38; за другий і третій – по 0,20. Розрахунок норм і нарахування природного убутку наведені у табл. 4.

Таблиця 4

Результати розрахунків по нарахуванню природного убутку співставляються з фактичною нестачею:

Оскільки фактична нестача маси нетто сирів не перевищує природного убутку, нарахованого за нормами, керівник підприємства (холодильника, холодокомбінату, бази) дає розпорядження про списання на витрати обігу фактичних втрат маси сирів по партії № 500, що утворилися внаслідок усушки при зберіганні.

ДОДАТОК № 11

Інструкція

із застосування норм природного убутку продовольчих товарів при транспортуванні автомобільним і гужовим транспортом

1. Затверджені наказом Міністерства торгівлі СРСР від 2 квітня 1987 р. № 88 норми природного убутку продовольчих товарів застосовуються при транспортуванні цих товарів автомобільним і гужовим транспортом як в містах, так і в сільській місцевості.

Примітка. На м’ясо і м’ясні товари встановлені норми застосовуються при транспортуванні цих товарів автомобільним транспортом, який не обладнаний засобами охолодження. При транспортуванні цих товарів в авторефрижераторах застосовуються норми, затверджені окремим наказом Міністерства торгівлі СРСР.

2. Норми природного убутку встановлені на стандартні товари у відсотках до маси нетто на відшкодування збитків, що виникають внаслідок усушки, розтруски, розпилу, розкришування і витікання товарів.

В норми не включені збитки, що утворюються внаслідок псування товарів, пошкодження тари, а також різниця між фактичною масою тари та масою за трафаретом (заважування тари).

3. Встановлені норми є граничними і застосовуються в тих випадках, коли при прийманні виявлено фактичну нестачу товарів порівняно з масою, вказаною у супроводжуючих документах.

Списання з матеріально відповідальних осіб природного убутку проводиться за фактичними розмірами, що підтверджені відповідними документами, але не вище встановлених норм.

4. По товарах, що прийняті для транспортування рахунком або за трафаретною масою, норми природного убутку не застосовуються. 5. Списання з матеріально відповідальних осіб нестачі товарів при транспортуванні автомобільним та гужовим транспортом в межах встановлених норм проводиться за тими цінами, за якими товари оприбутковуються. Віднесення ж товарних збитків на витрати обороту провадиться за покупними цінами. Різниця між купівельними та роздрібними цінами відноситься за рахунок торговельних знижок (надбавок).

ДОДАТОК № 14

НОРМИ втрат від бою і щерблення скляної

порожньої тари при прийманні, зберіганні та відпусканні на тарних складах гуртових та роздрібних торгових організацій, у роздрібній торговій мережі, на підприємствах громадського харчування, при завантаженні в залізничні вагони (баржі), при транспортуванні автомобільним і гужовим транспортом

Норми втрат від бою і щерблення всіх видів скляної порожньої тари встановлюються в таких розмірах (у процентах):

- при прийманні, зберіганні та відпусканні на тарних складах гуртових та роздрібних торгових організацій – 0,26;

- при навантаженні у залізничні вагони та баржі – 0,05;

- при прийманні, зберіганні та відпусканні в роздрібній торговій мережі та на підприємствах громадського харчування – 0,08; при транспортуванні автомобільним та гужовим транспортом на відстань: до 25 км – 0,08; понад 25 км – 0,16.

ДОДАТОК № 15

ІНСТРУКЦІЯ

про застосування норм втрат від бою скляної тари з харчовими товарами і порожньої скляної тари на складах, базах, на роздрібних торгових підприємствах, підприємствах громадського харчування, при транспортуванні автомобільним і гужовим транспортом

1. Затверджені наказом Міністерства торгівлі СРСР норми втрат від бою скляної тари з харчовими товарами і порожньої скляної тари поширюються на склади, бази, роздрібні торгові підприємства і підприємства громадського харчування державної та кооперативної торгівлі.

2. Норми втрат на товари у скляній тарі і порожню скляну тару встановлені на відшкодування можливого бою при прийманні, розсортуванні, зберіганні, відпусканні, а також при транспортуванні цих товарів автомобільним та гужовим транспортом.

Примітка. На скляну тару з-під імпортних плодоовочевих консервів, яку здають на склозаводи для переробки, норми втрат від бою при складському зберіганні, завантаженні у залізничні вагони (баржі) та при транспортуванні автомобільним і гужовим транспортом, не застосовуються.

3. Установлені норми втрат граничні і застосовуються тільки в тих випадках, коли при перевірці фактичної наявності товарів у скляній тарі і порожньої скляної тари виявиться нестача порівняно з облікованими залишками, яка утворилася внаслідок бою тари і підтверджена належним чином оформленими актами.

4. Визначення граничного розміру втрат від бою скляної тари з товарами і порожньої скляної тари на складах, у роздрібній торговій мережі та на підприємствах громадського харчування проводиться незалежно від термінів зберігання цих цінностей за контрольований період у такому порядку.

По товарах у скляній тарі (окремо з кожного виду тари):

- на складах (базах) гуртових і роздрібних організацій та організацій громадського харчування – від одержаної і відпущеної кількості товарів у скляній тарі, поділеної на два (окремо з кожної назви товару);

- на роздрібних торгових підприємствах і підприємствах громадського харчування – з обігу по продажу товарів у скляній тарі.

По порожній скляній тарі (незалежно від виду тари):

- на складах (базах) гуртових та роздрібних торгових організацій і організацій громадського харчування – від одержаної і відпущеної кількості скляної тари, поділеної на два;

- при завантаженні скляної тари у залізничні вагони (баржі) – від кількості завантаженої порожньої тари;

- у роздрібній торговій мережі та на підприємствах громадського харчування – від відпущеної (зданої) кількості порожньої тари.

5. При транспортуванні автомобільним і гужовим транспортом товарів у скляній тарі і порожньої скляної тари норми застосовуються до всієї партії перевезеного товару (тари), оформленої окремим супровідним документом (товарно-транспортна накладна).

При транспортуванні одним рейсом трьом і більше одержувачам встановлені норми від бою скляної тари з товарами застосовуються до всієї кількості товару, перевезеного за один рейс.

У тих випадках, коли фактичні втрати перевищують встановлені норми, вартість втрат (у роздрібних цінах) належить відшкодуванню особами (організаціями), які несуть матеріальну відповідальність за збереження продукції, яка перевозиться.

Примітка. При транспортуванні гужовим транспортом товарів у скляній тарі і порожньої скляної тари дозволяється застосовувати норми до всіх партій товарів, перевезених не більш ніж за місяць.

6. У тих випадках, коли втрати від бою скляної тари з товарами за встановленими нормами становлять менше однієї пляшки, банки тощо, при нарахуванні норм частки від 0,5 одиниці продукції відкидаються, а 0,5 і вище – округлюються до одиниці.

7. Списування з матеріально відповідальних осіб нестачі товарів у скляній тарі і порожньої скляної тари внаслідок бою у межах норм при транспортуванні, на складах (за винятком тарних), на базах і роздрібних торгових підприємствах та підприємствах громадського харчування проводиться за фактичними розмірами на основі відповідного розрахунку, складеного й затвердженого в установленому порядку, але не вище граничних норм.

8. Списування бою скляної порожньої тари на тарних складах у межах встановлених норм проводиться після подання належним чином оформлених актів про наявність бою і накладної про здавання битого скла склозаводам або конторам Головвторсировини.

9. Списування може відбуватися тільки після інвентаризації цінностей:

по товарах у скляній тарі – за цінами (разом з тарою), за якими товари були оприбутковані;

по порожній скляній тарі – за середніми заставними цінами.

Віднесення втрат товарів внаслідок бою скляної тари в межах норм на витрати обігу проводиться за покупними цінами. Різниця між покупними та роздрібними цінами відноситься на рахунок торгових знижок (надбавок).

Віднесення втрат від бою порожньої скляної тари в межах норм на витрати обігу проводиться за середніми заставними цінами.

Особи, матеріально відповідальні за збереження товарів, відшкодовують понаднормативні втрати від бою скляної тари з харчовими товарами за роздрібними цінами, а від бою порожньої тари за середніми заставними цінами.