МІНІСТЕРСТВО ЗАХИСТУ ДОВКІЛЛЯ ТА ПРИРОДНИХ РЕСУРСІВ УКРАЇНИ

НАКАЗ

від 13.10.2022 р. № 424

Зареєстровано в Міністерстві юстиції України

16 листопада 2022 р. за № 1416/38752

Про затвердження Методики визначення шкоди та збитків, завданих територіям та об’єктам природно-заповідного фонду внаслідок збройної агресії Російської Федерації

Відповідно до статей 2, 5, пункту “ґ” частини першої статті 202 Закону України “Про охорону навколишнього природного середовища”, підпункту 14 пункту 2 Порядку визначення шкоди та збитків, завданих Україні внаслідок збройної агресії Російської Федерації, затвердженого постановою Кабінету Міністрів України від 20 березня 2022 року № 326 (в редакції постанови Кабінету Міністрів України від 22 липня 2022 року № 951), та пункту 8 Положення про Міністерство захисту довкілля та природних ресурсів України, затвердженого постановою Кабінету Міністрів України від 25 червня 2020 року № 614, з метою врегулювання питань визначення шкоди та збитків, завданих територіям та об’єктам природно-заповідного фонду України шляхом пошкодження чи знищення природних комплексів та об’єктів у їх межах,

НАКАЗУЮ:

1. Затвердити Методику визначення шкоди та збитків, завданих територіям та об’єктам природно-заповідного фонду внаслідок збройної агресії Російської Федерації, що додається.

2. Департаменту природно-заповідного фонду та біорізноманіття (Едуард АРУСТАМЯН) забезпечити подання цього наказу на державну реєстрацію до Міністерства юстиції України в установленому законодавством порядку.

3. Цей наказ набирає чинності з дня його офіційного опублікування.

4. Контроль за виконанням цього наказу покласти на заступника Міністра відповідно до розподілу функціональних повноважень.

Міністр

Руслан СТРІЛЕЦЬ

ПОГОДЖЕНО:

Віце-прем’єр-міністр України – Міністр

з питань реінтеграції тимчасово

окупованих територій України

Ірина ВЕРЕЩУК

ЗАТВЕРДЖЕНО

Наказ Міністерства захисту довкілля та природних ресурсів України

13 жовтня 2022 року № 424

Методика визначення шкоди та збитків, завданих територіям та об’єктам природно-заповідного фонду внаслідок збройної агресії Російської Федерації

I. Загальні положення

1. Ця Методика визначає порядок розрахунку розміру шкоди та збитків, завданих природно-заповідному фонду України (далі – ПЗФ) внаслідок збройної агресії Російської Федерації.

2. У цій Методиці терміни вживаються у такому значенні:

1) вихідні дані – документація на територію або об’єкт ПЗФ, в тому числі документи, в яких міститься інформація про вихідний стан, документи, складені під час виявлення та фіксації шкоди та збитків, акт виявлення та фіксації шкоди, завданої територіям та об’єктам ПЗФ України, складений відповідно до цієї Методики, а також дані дистанційного зондування Землі (космічні знімки, аерофотознімки) та їх похідні продукти до цього акта, інші документи, які містять характеристики об’єктів оцінки;

2) експертне дослідження (експертне оцінювання) – дослідження (оцінювання), яке проводиться експертом на основі спеціальних знань об’єктів, явищ і процесів, які містять інформацію про обставини події, за зверненням юридичних або фізичних осіб.

Інші терміни, що використовуються у цій Методиці, вживаються у значеннях, наведених у Законах України “Про наукову і науково-технічну діяльність”, “Про національну інфраструктуру геопросторових даних”, “Про природно-заповідний фонд України”, “Про Червону книгу України”, “Про охорону навколишнього природного середовища”.

3. Визначення розмірів та обсягів шкоди та збитків, завданих ПЗФ збройною агресією Російської Федерації, здійснюється з метою:

- прогнозування загальнодержавних та секторальних витрат на відновлення;

- визначення обсягів компенсації державі за шкоду, заподіяну довкіллю, а також національному надбанню держави, до якого належить ПЗФ;

- подання на цих підставах відповідних позовів на компенсацію до судових інстанцій, у тому числі – міжнародних.

Основним показником, який оцінюється, є збитки, завдані природним територіям та об’єктам внаслідок їх пошкодження чи знищення.

4. Факти заподіяння шкоди та збитків ПЗФ, а також їх масштаби встановлюються комісіями, створеними місцевими державними адміністраціями (на період воєнного стану – військовими адміністраціями) (далі – комісія), шляхом огляду територій ПЗФ, даних дистанційного зондування Землі, опрацювань висновків експертиз, експертів, пояснень, довідок, документів, матеріалів, відомостей, отриманих, з офіційних джерел інформації, повідомлень фізичних та юридичних осіб.

До складу комісій включаються представники місцевих державних адміністрацій, виконавчих органів сільських, селищних, міських рад, адміністрації територій та об’єктів ПЗФ, яким заподіяні збитки, представники територіальних органів Держгеокадастру, представники Держекоінспекції та її територіальних органів, місцевих фінансових органів, органів з питань містобудування та архітектури, правоохоронних органів.

Головою комісії визначається представник військової адміністрації.

Результати роботи комісій оформлюються актом та підписуються всіма членами комісії. До акта комісійного обстеження обов’язково додаються результати фотофіксації об’єкта, що свідчать про характер та обсяг руйнувань.

5. Ця Методика застосовується для визначення збитків, завданих територіям та об’єктам ПЗФ внаслідок пошкодження чи знищення природних комплексів та об’єктів у їх межах.

II. Порядок визначення шкоди та збитків, завданих територіям та об’єктам природно-заповідного фонду внаслідок збройної агресії Російської Федерації

1. Відшкодуванню підлягають:

- понесені або необхідні витрати на відновлення природних комплексів та об’єктів в межах територій та об’єктів ПЗФ в обсязі, еквівалентному втраченим (пошкодженим) природним ресурсам, які надавалися цими природними комплексами та об’єктами;

- виражені у грошовій формі відновлювані втрати ПЗФ за період від дати втрати (пошкодження) до відновлення до вихідного стану;

- виражені у грошовій формі безповоротні (невідновлювані) втрати ПЗФ;

- збитки, завдані в результаті забруднення атмосферного повітря, земель, вод, що визначаються за окремо встановленими методиками з урахуванням коефіцієнта 10, яким визначається особлива природоохоронна цінність територій та об’єктів природно-заповідного фонду;

- витрати на проведення оцінки завданої шкоди та збитків (на експертизу, експертне дослідження (експертне оцінювання), збирання та оброблення даних дистанційного зондування Землі).

2. Об’єктами оцінки є об’єкти визначення шкоди та збитків згідно з цією Методикою, а саме:

- природні комплекси, до яких відносяться: ландшафти, екосистеми, природні середовища існування, такі як місця токування, линяння, гніздових колоній птахів, постійних чи тимчасових скупчень тварин, нерестовищ, території, що є шляхами міграції тварин, інші території, що є середовищем існування рослин і тварин, а також частини зазначених природних комплексів в межах територій та об’єктів ПЗФ;

- природні об’єкти, а саме: об’єкти рослинного і тваринного світу, а також нори, хатки, лігва, мурашники, боброві загати та інше житло і споруди тварин, унікальні природні утворення, в тому числі такі, що оголошені пам’ятками природи;

- штучно створені об’єкти ПЗФ.

III. Розрахунок визначення шкоди та збитків, завданих територіям та об’єктам природно-заповідного фонду внаслідок збройної агресії Російської Федерації

1. Втрати ПЗФ від наслідків збройної агресії Російської Федерації поділяються на невідновлювані та відновлювані.

2. До невідновлюваних втрат ПЗФ належать знищені ендемічні та/або зникаючі види тварин і рослин, занесених до Червоної книги України, або унікальні та неповторні природні ландшафти. Невідновлюваними також є втрати окремих видів тваринного та рослинного світу, пам’ятки природи, що не мають аналогів у світі і у разі знищення не можуть бути відтворені.

3. До відновлюваних втрат ПЗФ належать такі втрати, що можуть бути відтворені, а первісний стан заповідних територій чи об’єктів може бути відновлений.

4. Розрахунок збитків, завданих територіям та об’єктам ПЗФ внаслідок збройної агресії Російської Федерації, провадиться на основі визначення обсягу відшкодувань на відновлення первинного стану екосистем заповідної території чи об’єкта з використанням для розрахунків окремих методик або такс, розроблених та затверджених у відповідності до законодавства. Наслідки збройної агресії Російської Федерації, що призводять до невідновних втрат, опосередковано оцінюються експертним шляхом через систему економічних та соціальних збитків.

Визначення шкоди та збитків, завданих територіям та об’єктам ПЗФ внаслідок збройної агресії Російської Федерації, здійснюється Держекоінспекцією шляхом розрахунку відповідно до форми розрахунку збитків, завданих територіям та об’єктам природно-заповідного фонду України внаслідок збройної агресії Російської Федерації, наведеної у додатку до цієї Методики.

5. Втрати, завдані територіям та об’єктам ПЗФ внаслідок збройної агресії Російської Федерації, визначаються шляхом виділення типових біогеоценозів, подібних за типом рослинних угруповань, умовами місцезростання, віком та походженням. Підраховується кількість знищених та пошкоджених рослин і тварин за видовим складом. Визначається кількість знищених рослин і тварин та окремих популяцій інших видів організмів, занесених до Червоної книги України. Визначається відповідність стану типу біогеоценозу після збройної агресії Російської Федерації його нормальному незмінному стану.

6. Втрати від недоотримання прибутків від рекреаційної, наукової, природоохоронної, туристично-екскурсійної та іншої діяльності на територіях та об’єктах ПЗФ визначаються шляхом порівняння надходжень від цієї діяльності за попередні роки. Методом експертного оцінювання визначаються економічні та соціальні втрати від наслідків збройної агресії Російської Федерації, що призводять до зникнення природних комплексів чи їх окремих компонентів, унікальних природних утворень, рідкісних, екзотичних і типових видів флори та фауни, унікальних видів рослинного і тваринного світу, занесених до Червоної книги України, пам’яток природи та унікальних ландшафтів.

Вихідні дані про типові біогеоценози визначаються у проєкті організації території ПЗФ та літопису природи, який ведеться щодо окремих категорій територій ПЗФ. Дані про економічний ефект від рекреаційної діяльності та кількість відвідувачів визначаються на підставі даних фінансових документів установи ПЗФ. Загальні економічні втрати об’єкта ПЗФ від наслідків збройної агресії Російської Федерації (Рпзф) визначаються як сума витрат на відновлення природного стану та сума збитків від недоотриманих надходжень від рекреаційної, наукової, природоохоронної, туристично-екскурсійної та іншої діяльності установи і розраховуються за такою формулою:

Рпзф = Пз + Рз,

де Рпзф – загальні економічні втрати об’єкта ПЗФ від наслідків збройної агресії Російської Федерації;

Пз – сума витрат на відновлення природного стану об’єкта ПЗФ;

Рз – недоотримані надходження від рекреаційної, наукової, природоохоронної, туристсько-екскурсійної та іншої діяльності установи ПЗФ.

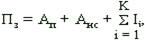

Витрати на відновлення природного стану об’єкта ПЗФ (Пз) розраховуються за такою формулою:

де Ап – витрати на експертизу екологічної та ландшафтної структури об’єкта ПЗФ;

Анс – витрати на експертизу змін стану біогеоценозів об’єкта ПЗФ, що постраждав внаслідок збройної агресії Російської Федерації;

I – розмір збитків, заподіяних біогеоценозу внаслідок збройної агресії Російської Федерації, за окремими складовими розраховується за окремими методиками або таксами, розробленими та затвердженими у відповідності до законодавства;

k – кількість типів біогеоценозів.

Втрати ПЗФ від недоотримання надходжень внаслідок збройної агресії Російської Федерації, від рекреаційної, наукової, природоохоронної, туристично-екскурсійної та іншої діяльності (Рз) розраховуються щодо кожної установи за сумою різниці економічного ефекту до і після збройної агресії Російської Федерації:

Рз = Q – q

де Q – дохід установи ПЗФ від наукової, природоохоронної, туристсько-екскурсійної, рекламно-видавничої та іншої діяльності до збройної агресії Російської Федерації;

q – дохід установи ПЗФ від наукової, природоохоронної, туристсько-екскурсійної, рекламно-видавничої та іншої діяльності після збройної агресії Російської Федерації.

Директор Департаменту

природно-заповідного фонду

та біорізноманіття

Едуард АРУСТАМЯН