Форма затверджена: наказ Мініфіну від 13.09.2016 р. № 818

Особливості заповнення:

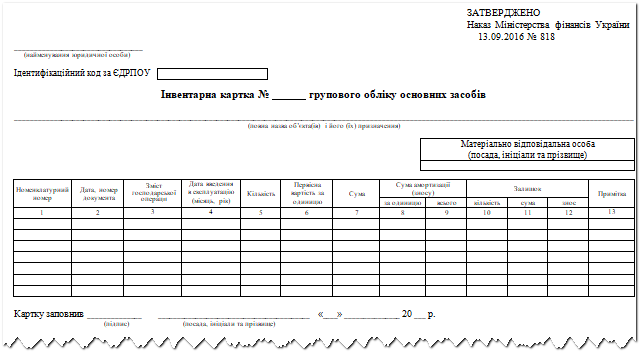

1. Інвентарна картка групового обліку основних засобів є регістром аналітичного обліку і застосовується для групового обліку однорідних об’єктів основних засобів, які мають одне і те саме призначення, однакову технічну характеристику і вартість.

Інвентарна картка групового обліку основних засобів може застосовуватися до бібліотечних фондів, малоцінних необоротних матеріальних активів, білизни, постільних речей, одягу, взуття, інвентарної тари, необоротних матеріальних активів спеціального призначення (на які нараховується амортизація у розмірі 50 відсотків від їх первісної вартості) та інших необоротних матеріальних активів.

2. Інформація про основні засоби вноситься до інвентарної картки групового обліку із зазначенням назви об’єкта, номенклатурного номера, дати введення в експлуатацію, первісної вартості за одиницю, кількості, суми амортизації (зносу), а також наводиться інформація про залишок об’єктів.

У графі «Сума амортизації (зносу)» наводиться сума амортизації, яка нараховується при передачі об’єкта основних засобів у використання (експлуатацію), або сума нарахованого зносу.

3. В інвентарній картці групового обліку основні засоби можуть відображатись за номенклатурним номером із зазначенням кількості одиниць і загальної суми.

4. Інвентарні картки групового обліку ведуться бухгалтерською службою в одному примірнику за кожною матеріально відповідальною особою.

У разі автоматизованого ведення бухгалтерського обліку інвентарна картка друкується за вимогою.