Форма затверджена: наказ Мініфіну від 13.09.2016 р. № 818

Особливості заповнення:

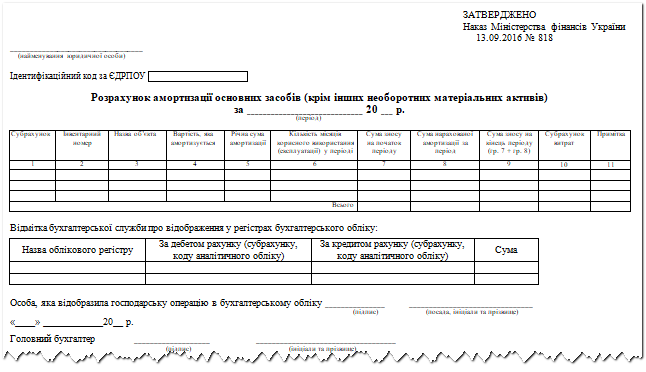

1. Розрахунок амортизації основних засобів (крім інших необоротних матеріальних активів) застосовується для визначення суми амортизації об’єктів основних засобів із зазначенням періоду, за який нараховується амортизація.

Нарахування амортизації здійснюється відповідно до національних положень (стандартів) бухгалтерського обліку у державному секторі.

2. Для визначення суми зносу складається розрахунок амортизації на об’єкти основних засобів з урахуванням нарахованої амортизації за звітний період.

3. Інформація про об’єкти основних засобів заноситься до розрахунку амортизації із зазначенням назви об’єкта, інвентарного номера, субрахунку, на якому обліковується об’єкт, та субрахунку витрат, на якому ведеться облік нарахованої амортизації, вартості, яка амортизується, річної суми амортизації, кількості місяців корисного використання (експлуатації) у періоді та сум зносу на початок і кінець періоду.