Форма затверджена: постанова Держкомстату СРСР від 28.12.1989 р. № 241

Особливості заповнення:

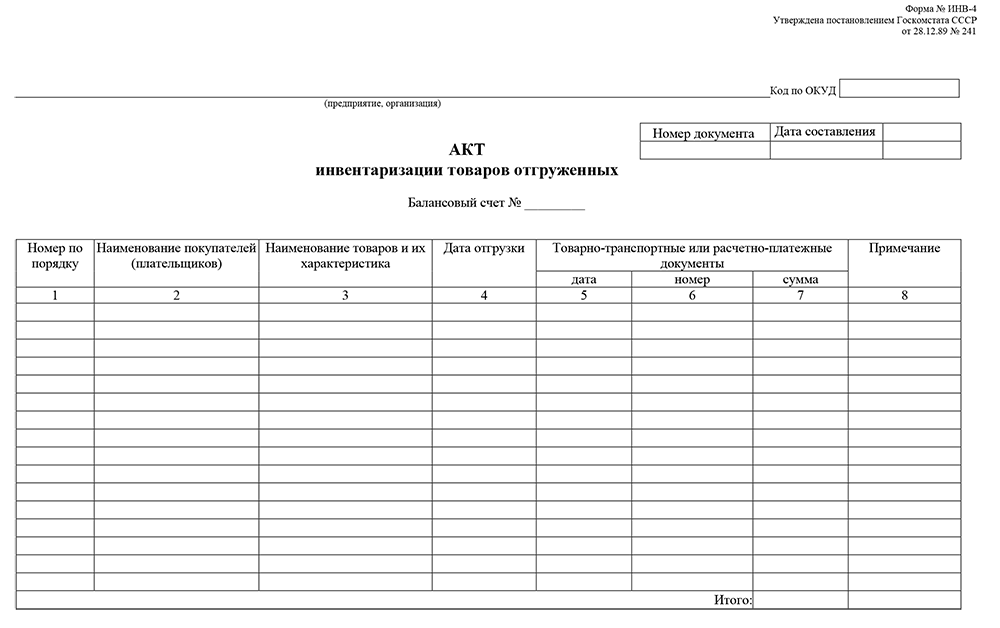

Застосовується при інвентаризації вартості відвантажених товарів. На товари відвантажені, термін оплати яких не настав, на товари відвантажені, але не оплачені в строк, складаються окремі акти. Акт складається в одному примірнику інвентаризаційною комісією, підписується і передається в бухгалтерію.